《Recap & Outlook WK #30》

美股探路客 PressPlay

國際創投視野|高成長投資學

訂閱專案上線了!每月共五篇高成長賽道、公司深度研究、市場趨勢、總體經濟分析文,不定時在專屬互動社群提供市場、產業資訊,幫助美股投資人以國際創投視野投資佈局,掌握高成長投資契機!

限時提供早鳥九折優惠,請把握時機點擊下方圖片訂閱!

本週觀察重點

-

本週除了是超級財報週,科技巨頭 Alphabet、Microsoft、Meta、Apple、Amazon

依序發佈財報外,

重要經濟事件有週三 7 月 FOMC 利率決議會議、會後鮑威爾記者會

,週四將發布 Q2 GDP

,市場預期 +0.5%,在近期經濟數據不佳情況下,不排除暴雷的可能性,週五將發布聯準會最關注的通膨指標 6 月 PCE、核心 PCE

-

Barron's

認為美股後市取決於經濟是否已經衰退,Altanta Fed GDPNow 預測顯示 Q2 GDP 與 Q1 同為 -1.6% (圖

1-2),代表經濟已處於衰退,美股上半年已經下跌反應、因此已見底,但有機構認為,Q1

GDP 負值主因是出口遠低於進口,Q2 則為庫存減少,經濟尚未陷入衰退,後續取決於聯準會升息抑制需求,或是接受 4%~5% 的通膨停止升息、挽救經濟,衰退與否由

NBER

每月決定,目前就業市場強勁,預期仍不會判定為衰退

-

美股三大指數上週五雖均下跌,但全週仍收漲,市場多空看法均有,研究機構

Fundstrat 看多認為 2022 底部已到,通膨已見頂、美國汽油價格已連續下滑至接近俄烏戰爭前水準 (圖 1-8),Q2

企業獲利優於預期,S&P 500 站上 50 DMA 比例超過 50% (圖

1-3),且看多機構大多已經投降、大幅調降目標價,但 Morgan Stanley

則持續看空,認為反彈可能持續,但即使美國最終經濟未陷入衰退,熊市依然尚未結束

-

上週五 Bloomberg 報導,S&P 美國 PMI 綜合產出指標

(US PMI Composite Output Index) 自 6 月的 52.3 跌至緊縮的 47.5,為 26

個月以來新低,製造業產出指標自 50.2 降至 49.9、服務業指標自 52.7 降至

47,顯示美國經濟持續疲軟,衰退疑慮漸增 (圖 1-4 )

-

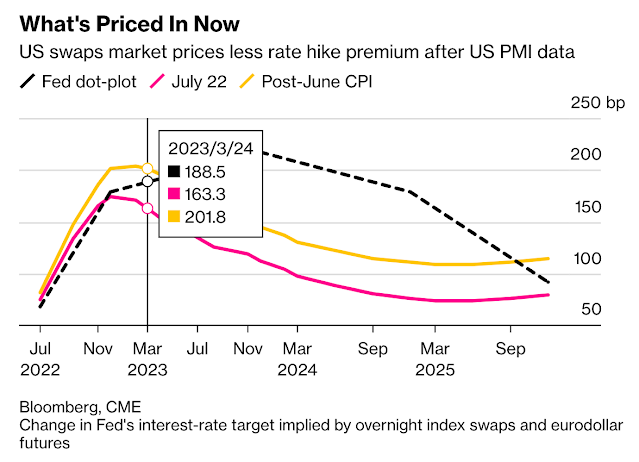

由於美國 PMI 綜合產出指標大幅緊縮,代表經濟快速降溫,上週五債券大漲、債券殖利率大跌,10

年期國債利率跌破 2.8%,Bloomberg 報導債市預期聯準會 7 月升息 75 個基點後,升息腳步將放緩,預期 9 月升息 50 個基點、2023 年 2 月開始降息,債市預期聯準會的升息步伐,上週五較 6 月 CPI

數據公布後再進一步趨緩 (圖 1-5)

-

市場除了關注通膨是否見頂、趨緩外,聯準會升息以抑制需求,是否會造成經濟衰退,影響企業獲利成為股市走向的關鍵,2

年期、10 年期國債殖利率利差自 7/5 開始倒掛,聯準會最關注的

3 個月、10 年期殖利率曲線雖尚未倒掛,但趨勢快速向下 (圖 1-6)

-

根據

Refinitiv 資料,106 家 S&P 500 公司已發佈財報,75.5% 獲利超預期、優於歷史平均的

66%,68.9% 營收超預期、優於歷史平均的 62%,但

FactSet 資料顯示獲利 (EPS) 超預期比例低於 5 年平均的 77%,EPS 累計超預期 3.6%、低於

5 年平均的 8.8%,結合已發佈及分析師預估數據,預期 S&P 500 Q2

獲利仍繼續上升、季增為 4.8%,其中能源、醫療板塊表現最佳 (圖 1-7)

-

上週末美國加油站平均油價 $4.35/加侖,較上週的 $4.52/加侖下跌

3.7%,逐漸逼近俄烏戰爭爆發時的 $4.2/加侖 (圖 1-8)

- 本週重要經濟數據與事件

- 週一

- 週二

-

5 月 Case-Shiller 房屋價格指數 (統計全美 20 大城市平均家庭房價)

- 6 月新屋銷售數據 (相對於建築許可數據屬於落後指標)

- 週三

- 6 月耐久財訂單

-

FOMC 會議決議、鮑威爾會後記者會

- 週四

-

Q2 GDP 數據,市場預期 +0.5% (Q1 為 -1.6%)

- 初領失業救濟金人數

- 週五

-

代表通膨的

6 月個人消費支出 PCE 指數、核心 PCE 指數

- 7 月密西根大學消費者信心指數終值

圖 1-1、美國 GDP 季增率、Q2 預期僅為 +0.5%

|

| Source: Bloomberg |

圖 1-2、Atlanta Fed GDP Now Q2 GDP 估計

|

|

Source: Atlanta Fed

|

圖 1-3、S&P 500 指數、成分股股價高於 50、200DMA比例

|

|

Source: 美股探路客製圖

|

圖 1-4、S&P Global US Composite PMI 跌落 50、進入緊縮

|

| Source: Bloomberg |

圖 1-5、債市對聯準會升息 priced-in 趨勢變化

圖 1-6、美國 10 年、3 個月、10 個月期國債殖利率利差

|

|

Source: 美股探路客製圖、Stockcharts.com

|

圖 1-7、FactSet 統計截至 7/22、各板塊 S&P 500 EPS 表現、預期

|

| Source: FactSet |

圖 1-8、美國加油站汽油平均價格、WTI 原油價格走勢 (7/21)

|

|

Source: GasBuddy.com

|

本週財報發佈時程

本週是美股超級財報週,科技巨頭週二 Alphabet、Microsoft,週三 Meta,週四

Apple、Amazon,半導體族群 NXP、Cadence、Texas Instrument、Qualcomm、Lam

Research、Intel、KLAC,汽車股的 GM、Ford,醫療巨頭的 Pfizer、Merck、Abbvie

另外值得關注消費類的 Coca Cola、McDonald、P&G 以及 VISA、MasterCard

了解消費市場狀態。

重點觀察財報

- 7/25 週二

-

UPS、Coca Cola、GM、McDonald、Alphabet、Microsoft、VISA

- 7/26 週三

- Shopify、Boeing、Meta、Ford、Qualcomm

- 7/27 週四

- Pfizer、Mastercard、Merck、Apple、Amazon、Intel

- 7/28 週五

- Exxon Mobil、Chevron、P&G、Abbvie

上週重要回顧

|

收盤 |

本週 |

YTD |

| Dow Jones |

31,900 |

2.0% |

-12.2% |

| S&P 500 |

3,962 |

2.6% |

-16.9% |

| Nasdaq |

11,834 |

3.3% |

-24.4% |

| 10y國債利率 |

2.76% |

-0.152% |

+1.28% |

-

週一

Bloomberg 報導,蘋果將在明年減緩招聘與削減部分部門開支,以應對經濟衰退的可能性,報導一出美股三大指數均收跌,蘋果股價更下跌超過

2%,不過該報導可信度存疑,因其他科技公司均在近期就開始減緩招聘,2023

年經濟狀況難預期,延到 2023 年似不合理,蘋果佔 Nasdaq-100 比重達

13.16%、S&P 500 比重 7.08%,完整比重連結在此

(圖 1、S&P 500 前 10 占比公司)

-

週二 美國參議院初步投票,受矚目的晶片補助法案以 64:34

票獲得通過,但仍需要額外的投票輪次才能獲得最終通過,法案主要針對在美設立晶圓製造工廠的半導體廠商提供

520 億美元的資金補助及稅收減免,法案利好 Intel、TSMC、Samsung、Texas

Instrument、Micron 等,晶片設計的 Qualcomm、Nvidia、AMD 可能無法直接受益

-

週三

盤後特斯拉發佈營收、獲利超越預期的財報,馬斯克回答分析師關於通膨是否影響需求問題時表示,特斯拉沒有需求問題、只有產量供應問題,目前特斯拉年產能已達 190 萬輛 (圖 2-2),預期 2022 年底能超越單週 4

萬輛的規模,坊間有不少錯誤傳言,特斯拉賣出比特幣是為避免自由現金流為負,實際上自由現金流並不計入金融財務操作,詳細財報分析請至美股探路客

FB 粉絲頁貼文,詳細法說會資訊請至

PressPlay 專頁全文解析

-

週四 盤前發布初領失業救濟金人數超預期,趨勢從 4 月以來正在逐漸升高

(圖

2-3),但壞的經濟數據反而讓市場認為將減緩聯準會升息步伐,唯瑞銀經濟學家認為美國經濟正在經歷

60 年來最快放緩速度,7/28 發佈的第二季 GDP 或許可能再次出現萎縮

-

週五

美股三大指數均下跌,NASDAQ 大跌 1.87%,S&P 500 無法突破 4,000 點壓力,下檔支撐在 50 DMA 的 3,919 (圖 2-4)、Fibonacci 黃金比例 0.382 的

3,815,三大指數本週均站上 重要的 50 DMA 支撐

- 上周重要財經數據

- 優於預期

- 6 月新屋開工許可 1,685k vs 1,680k 預期

- 預期相符

- 劣於預期

- 7 月 NAHB 房屋市場指數 55 vs 67 預期

- 6 月新屋開工數 1,559k vs 1,598k 預期

- 6 月成屋銷售數據 5.12M vs 5.40M 預期

- 上週初領失業救濟金人數 251k vs 240k 預期

- 比特幣週五收在 $22,682,較上週五的 $20835,上漲 8.8%

圖 2-1、S&P 500 公司占比排名

|

|

Source: slickcharts.com

|

圖 2-2、特斯拉 Q2 產能表

|

|

Source: 特斯拉 2022Q2 財報

|

圖 2-3、特斯拉 2022Q2 財報分析

圖 2-4、美國初領失業救濟金人數趨勢

|

|

Source: Tradingeconomics.com

|

圖 2-5、S&P 500 指數走勢、50 DMA 線

|

|

Source: stockcharts.com

|

美股探路客推薦 風傳媒 x 華爾街日報 VVIP 優惠的中、英、日文版優惠方案,平均每天不到台幣 $11,歡迎使用推薦碼

RAIKKWSJ

訂閱,獨家享有巴菲特指定教科書贈書活動

{kind=link}

0 comments