Fundstrat: Less Crisis More Opportunity

在了解大空頭 Morgan Stanley 的 Mike Wilson 對美股 2023 年的看法後,有必要了解美股大多頭 Fundstrat 的看法,Fundstrat 的 Tom Lee 之前是 JP Morgan 首席策略分析師,從不同觀點理解他們的邏輯,投資最重要的還是多方了解不同看法,幫助自己做出獨立判斷。

Fundstrat 預期 2023 美股有高機率較 2022 上漲超過 10%,2023 的機會多過危機,高盛近期調查,19% 的投資人認為 2023 最好的投資為放空 S&P 500、18% 做多 10 年期國債、13% 放空美元及做多公司債,但 Fundstrat 認為高比例看空 S&P 500,代表市場已經 priced-in 這樣的看法,關鍵反而在接下來可能改變的方向,其主要觀點為:

- 一般認為充滿黏性 (sticky) 的通膨,10、11 月 CPI 數據顯示已快速滑落,預期 12~3 月趨勢不變

- Fed 將因通膨快速滑落而改變政策,升息次數減少、終端利率將不如預期高,2 年期國債利率已經低於聯邦基準利率,歷史上此為 Fed 停止升息的指標之一 (截至 12/28,2 年期國債利率為 4.36%)

- 美國經濟較預期強韌,僅管大部分投資人預期經濟衰退,仍認為軟著陸機率高

- 二戰以來,美股僅有三次連續兩年下跌,多次 EPS 較前一年無成長、甚至負成長,但當年股市仍上漲

- 當高收益債券指數前一年下跌時,股市次年平均漲幅 22%

- 預期 2023 EPS 溫和增長、2024 EPS 超過 $250,原因:(1) 美元走弱 (2) PMI 見底 (3) 供應鏈回歸正常 (4) 中國開放重啟

- 1930 年來歷史數據顯示,10 年期國債利率在 3.5%~4.5% 時,P/E ratio 在 18.5x~19.75x 之間,2023 S&P 500 目標價 4,750

- 2023 首選科技、能源、工業板塊,下調消費必需品板塊評等

美股探路客 PressPlay 國際創投視野|高成長投資學 訂閱專案上線了!

專屬互動社群提供即時市場投資資訊,每週共五篇高成長賽道、公司深度研究、市場趨勢、總體經濟分析文,幫助投資人以國際創投視野投資佈局,掌握高成長投資契機,請點擊下方圖片試閱文章、訂閱!

試閱文章:

多項指標論證、通膨快速下滑中

Fundstrat 認為通膨已經快速下滑,除了 CPI 住房因計算方式外,服務類通膨已連續兩個月下滑,預期通膨下滑速度將超預期,Fed 無需再進一步政策緊縮。

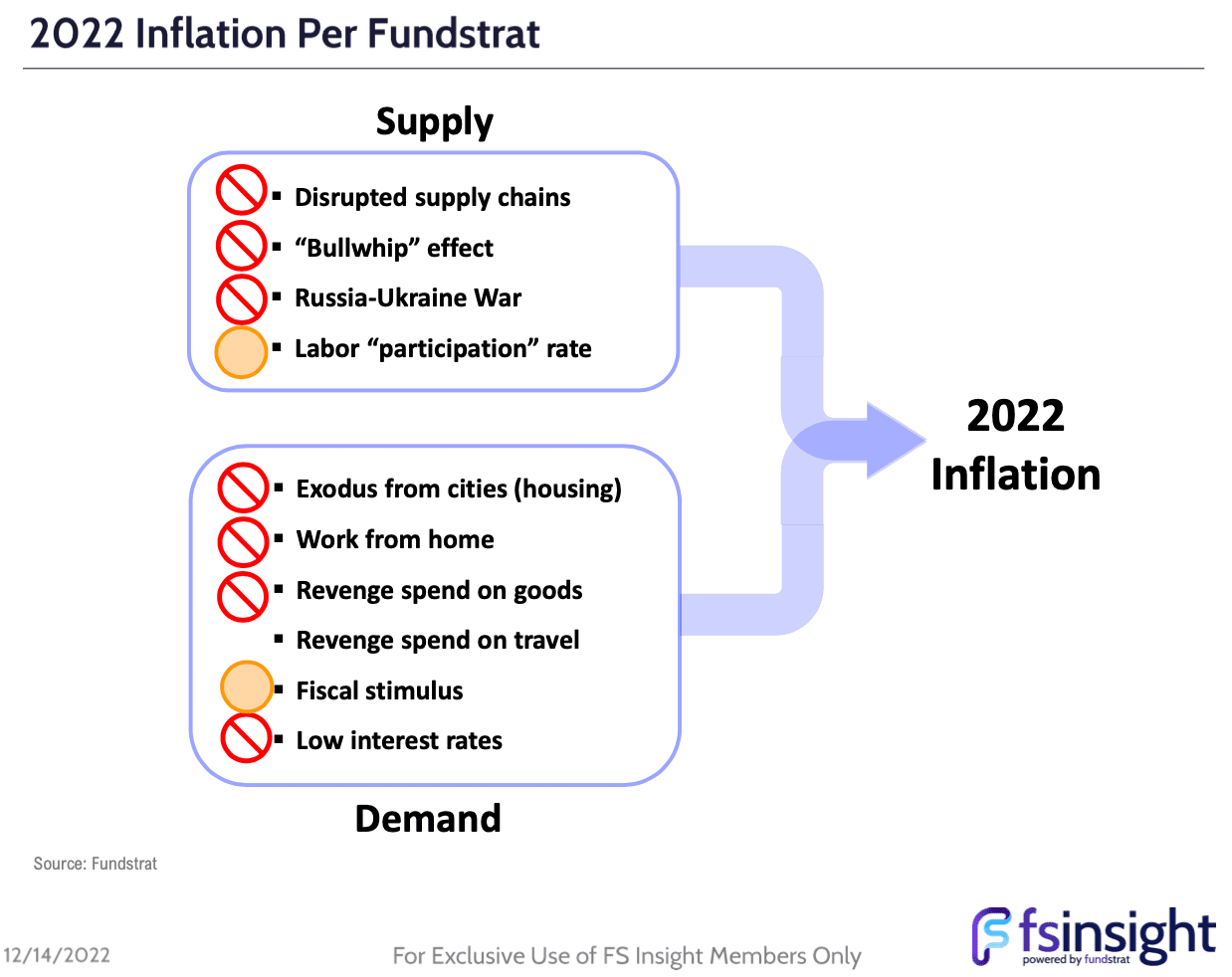

2022 通膨起因於供給端的供應鏈問題、牛鞭效應 (重複下單)、俄烏戰爭、勞動參與率下降 (疫情導致提早退休) 等造成,其中前三項都已獲得解決。

需求端則因逃離城市造成住房需求大增、在家工作導致電子產品需求上升、商品報復性消費、低利率、報復性旅遊消費、財政刺激等,而前四項起因都已獲得解決。

在能源價格大跌、住房價格大跌之下,Fundstrat 認為通膨類似蠟燭兩頭燒的情況,正在快速緩解。

Fundstrat 2022 通膨成因分析

核心 CPI / PPI 快速滑落、能源及小麥價格已遠低於俄烏戰前

核心 CPI/PPI 的 3 個月年化均值快速滑落,核心 CPI 自 6 月的超過 7.5%、降至 11 月的 4.18%,核心 PPI 自自 3 月的 11.1%、降至 11 月的 2.69%。

西德州原油價格、小麥價格已較俄烏戰爭爆發前夕分別低 21%、13%,顯示通膨、核心通膨都已經在快速下滑,此外亞洲到美國的海航運價格已較高點大跌 83%、空運價格則自高點下跌 33%。

核心 CPI、排除住房的服務 CPI 已連兩月下滑

排除能源、食物價格的核心 CPI 自 10 月開始連兩個月下滑,Healthcare 及 汽車、耐久財等商品價格負成長,Shelter 住房通膨在 11 月也終於見到下滑。

扣除住房的影響,服務 CPI 已經連續兩個月負成長,顯示服務業通膨也有下降趨勢。

房屋指數呈現轉向趨勢、通膨減緩不再是跟 Fed 做對

Apartment List National Rent Index、Zillow Rent Index 兩個全美租房指數都顯示房租已見頂、趨勢快速滑落中,Fundstrat 站在市場少數一方 (下方 CNBC 訪問華頓商學院教授 Jeremy Siegel),認為大多數通膨壓力已經結束,供應鏈、牛鞭效應、醫療服務的計算方式、報復性服務消費等,都是 transitory 短暫效應。

因此 Fed 無需採取沃克 Volcker 式的對抗通膨作法,通膨快速滑落的看法並非與 Fed 對做!

補充:CNBC 近期訪問華頓商學院教授 Jeremy Siegel ,他認為除了滯後的住房數據外,通膨已經結束

2 年期國債利率示意 Fed 升息已近尾聲、股市在 Fed 正式轉向前上漲

2 年期美國國債被視為債市對 Fed 升息的預期,Fundstrat 的研究報告發布時,Fed 12 月升息後,聯邦基準利率中位數為 4.38% (4.25%~4.50%),已經高於 2 年期國債利率的 4.22%,Fundstrat 認為債市預期 Fed 已經接近升息終點,甚至可能是最後一次升息。

註:12/27 2 年期國債利率上升至 4.37%,與 12 月 Fed 升息後的聯邦基準利率 4.38% 幾乎相同

Fundstrat 舉沃克 Volcker 時期的 1982 年為例,沃克在 1982/10/5 示意聯準會可能政策轉向,S&P 500 在 1982/8/12、提前近 2 個月就大漲,4 個月內漲回之前 20 個月下跌 27% 的幅度,沃克轉向的 1 個月後再創歷史新高。

沃克領導聯準會對抗通膨時期,S&P 500 報酬率其實並不差,以 1967 年 CPI INDX 指數為 100 來看,目前的通膨指數為 115,而沃克接任聯準會主席時為 217、對抗通膨結束時為 287,Fundstrat 認為鮑威爾面臨的通膨遠較沃克時期低,無需採取像沃克般的作為。

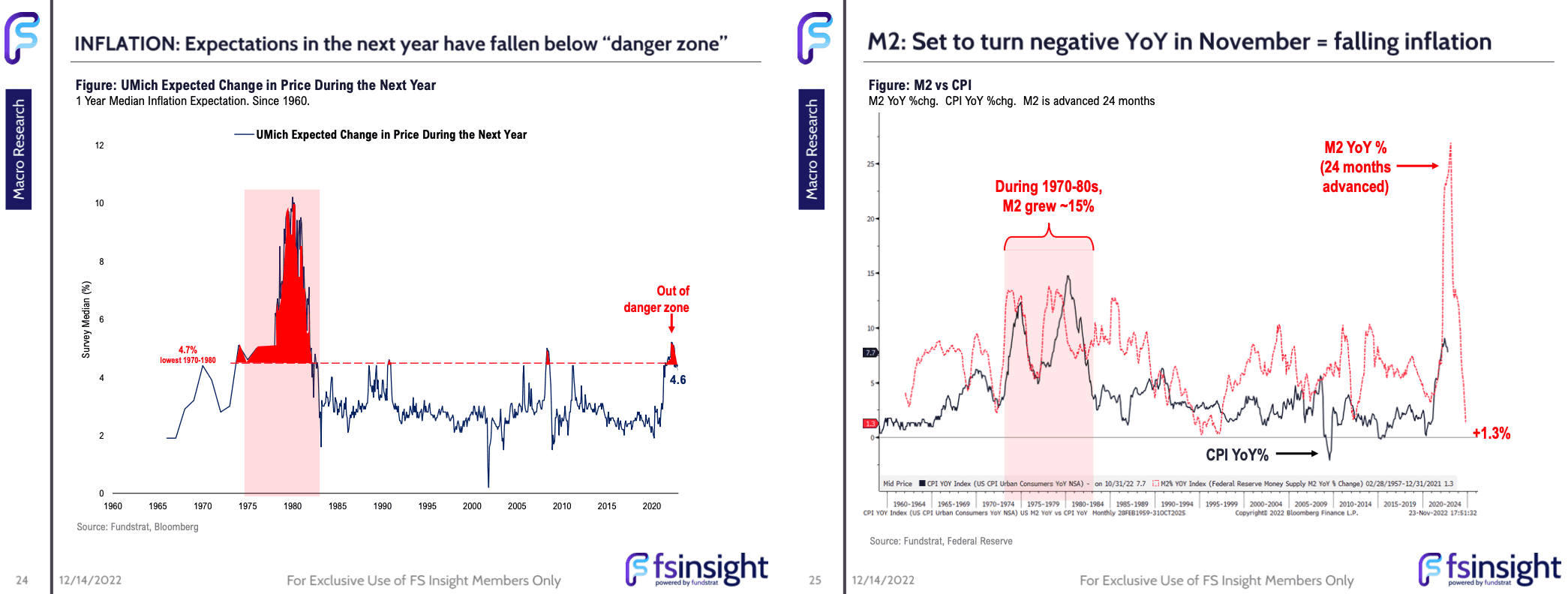

消費者通膨預期脫離擔憂險境、M2 資金供給負成長

密西根大學消費者一年通膨預期降至 4.6%,已經低於 1970~1980 年代時期水準,Fundstrat 認為已脫離 Fed 原本擔憂的危險區域,因消費者若認為通膨根深蒂固,將導致消費行為的改變,讓通膨難以下滑。

歷史數據顯示,在高通膨時期,M2 資金供給趨勢領先通膨 24 個月,1970~1980 年代 M2 供給增加 15%,本次通膨 M2 暴增超過 25%,但 M2 供給預期在 11 月進入負成長,加速通膨的快速下滑。

2023 市場趨勢預測

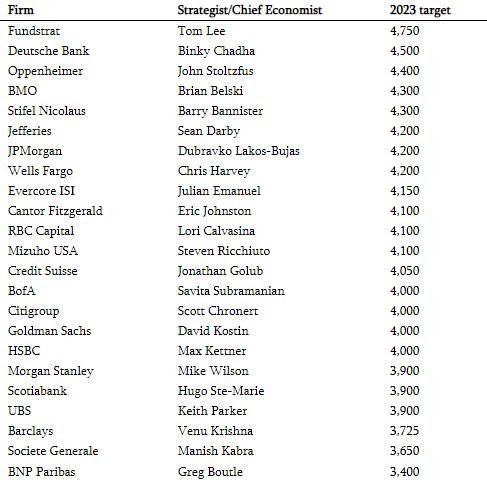

Fundstrat 目前在華爾街機構中,給出市場最高的目標價 4,750,較最低的 BNP Paribas 3,400 高出近 40%、較 Morgan Stanley 的 3,900 高出 22%,接下來了解 Fundstrat 的估值模型邏輯。

目標價 4750、股市在 Fed 轉向前開始上漲

2023 年 Fundstrat 的 S&P 500 年底目標價 4,750

- 預測基礎為 2024 EPS $250、Forward PE ratio 18.5x~19.75x

- EPS 預測較目前華爾街 2024 bottom-up EPS 共識 $254 略低,但較 Morgan Stanley 的 $241 高,雖然合理,但 2024 距離目前尚為久遠,預期雖合理但不確定性仍高。

預期營收持續增長、營業利潤率不至於下滑

Fundstrat 預期 S&P 500 的營收將因 GDP 的增長而持續成長,2023 年 4.0% YoY、2024 年 3.5% YoY,即使高通膨環境下,2022 年 S&P 500 的營業利潤率還較 2021 年高 0.2%。

2023 年問題則相對複雜,當前 PPI 已經快速下滑,企業主要成本壓力在勞動力緊繃形成高漲的薪資,招聘困難、導致企業不願意裁員,但 Fundstrat 並不認同其他機構預期 S&P 500 的營業利潤率將在 2023 年下滑的看法,關鍵在目前職缺數已明顯開始大幅減少,預測明年初勞動力市場將降溫,聖誕假期過後企業將進一步裁員、反而有助提升營業利潤率。

註:Fundstrat 預測的營收成長與高盛預估的 2023、2024 均為 4% YoY 相近。

預期 EPS 持續增長、Forward PE Ratio 擴張

EPS 部分

- 下圖右為未來 12 個月 NTM EPS 對應經濟指標向下個數的歷史迴歸分析,向下指標數越少,未來企業獲利 EPS 增長越高

- 2022 有 3 個指標向下,EPS 成長 5.1%,Fundstrat 預測 2023 指標僅剩 2 個向下,EPS 可能成長 8.4%。

註:迴歸分析結果分佈很廣,因此此預測的可信賴度並不高,不過 EPS 預測與市場共識相近,後續仍需觀察企業實際獲利,以及經濟是否衰退、衰退程度

Forward PE ratio 部分

- 1990 年以來,S&P 500 熊市低點平均 Forward PE Ratio 為 14.7x,低點過後 NTM PE Ratio 平均自低點增加 4.7、自中位數增加 4.3

- Fundstrat 仍認為 2022/10/13 為 S&P 500 低點,當時的 Forward PE ratio 為 16.4x,因此預期 2024 的 Forward PE Ratio 為 20x~21x 區間

預期營收持續增長、營業利潤率不至於下滑

Fundstrat 預期 S&P 500 的營收將因 GDP 的增長而持續成長,2023 年 4.0% YoY、2024 年 3.5% YoY,即使高通膨環境下,2022 年 S&P 500 的營業利潤率還較 2021 年高 0.2%。

2023 年問題則相對複雜,當前 PPI 已經快速下滑,企業主要成本壓力在勞動力緊繃形成高漲的薪資,招聘困難、導致企業不願意裁員,但 Fundstrat 並不認同其他機構預期 S&P 500 的營業利潤率將在 2023 年下滑的看法,關鍵在目前職缺數已明顯開始大幅減少,預測明年初勞動力市場將降溫,聖誕假期過後企業將進一步裁員、反而有助提升營業利潤率。

註:Fundstrat 預測的營收成長與高盛預估的 2023、2024 均為 4% YoY 相近。

10 年期國債殖利率 vs PE Ratio、S&P 500 鮮少連續兩年下跌

Fundstrat 分析 1990 年以來,前 20 年 的 10 年期國債殖利率平均為 3.5%,同期的 S&P 500 EPS 均值為 17.7x,近 12 年的 10 年期國債利率均值則降為 2.1%,PE ratio 均值反而下降至 17.3x,因此得出 10 年期國債殖利率上升、PE ratio 反而可能上升的看法。

美股連續兩年下跌機率低

在 S&P 500 2023 年的漲跌預測上,二戰過後 S&P 500 僅有 21 次全年報酬率為負值,其中 18 次隔年都上漲,只在 1973、1974 及 2000~2002 兩段時間連續下跌,甚至 2008 年金融海嘯都僅有當年下跌,因此連續兩年股市下跌機率低。

下跌次年表現強勁、報酬率與 EPS 成長率無關

S&P 500 二戰後共 21 次全年下跌,次年下跌僅發生過 3 次,上漲機率高,次年平均報酬率 13.5%、中位數 16.8%,但其實 EPS 平均成長率僅有 2.6%、中位數 5.5%。

下跌之後的第二年 EPS 成長率均值則提升至 15.3%,平均報酬率雖高達 12.7%,但較上一年略低,因此認為 2023 的 EPS 成長率即使不高,並不能據此判斷 S&P 500 的報酬率不高。

下圖右為將二戰後 21 次股市下跌的次年報酬率 (縱軸) 與 EPS 成長率 (橫軸) 繪製成圖,很明顯的 EPS 成長率高與當年股市報酬率無正向的關聯性。

股市見底時間較 EPS 落底約早 12 個月

2008、2020 年兩次經濟衰退,S&P 500 都提早 EPS 見底,時間分別提早 10、12 個月,過去 16 次熊市中,13 次股市都在 EPS 見底前先落底,平均提前 12 個月、中位數 11 個月,不過其中有 3 次股市落後 EPS 見底,分別為 1961、1987、2002,最近兩次 2009、2020 則分別提早 10、12 個月。

2023 年投資建議

Fundstrat 認為 2023 年投資主軸在引領變化的因子

- 通膨免疫族群

- 通膨已確定下滑,但創傷症候群仍在,代表應持有通膨減緩時利好的股票,或者營收、獲利不受通膨影響的產業

- 能源安全

- 持有能應對能源供給風險的公司、板塊、區域 (過去全球長期在傳統能源供給的投資過低)

- 全球勞工供給者

- 全球面臨缺工問題,勞動力資本成為重點

- 千禧世代

- 千禧世代未來 20 年將繼承 76 兆資產,他們關注的事務將成重點

板塊評等

- 從宏觀、技術分析、量化分析都獲得 Overweight 的板塊:Energy、Healthcare

- Tom Lee 宏觀角度 Overweight 的板塊:首選 Info Tech、其次 Energy、Industrial

- Mark Newton 技術分析 Overweight 的板塊:首選 Industrial、其次為 Energy、Healthcare

- Gould 量化分析 Overweight 的板塊:首選 Energy、其次為 Healthcare、Financials

長期看好科技板塊:勞動力短缺成常態、先進國家最嚴重

Tom Lee 首選 Info Tech 科技板塊的主要原因為

- 2022 與 2023 經濟環境大不相同:

- 2022

- 經濟衰退風險、強勢美元導致 EPS 下降

- 升息、公司債券利差上升導致 PE ratio 下降

- 2023

- 企業控制薪資通膨、經濟軟著陸、弱勢美元導致 EPS 上升

- 停止升息/降息導致 PE ratio 上升

- 1973 年以來首次發生全球勞動力供給不足

- 除了非洲、印度外,全球都面臨勞動力短缺問題

- 全球缺工數達 43M,高收入國家缺工佔 38M

科技板塊:缺工推動自動化發展、科技投資,科技股長期受惠

Fundstrat 認為缺工將推動自動化科技發展,特別是缺工發生在先進國家,Fundstrat 的研究顯示

- 1948~1967、1991~1999 美國兩段缺工期間,科技投資分別超越 GDP 成長 100、170 個基點 (1.0%、1.7%)

- 2015~2045 是新一波缺工期,科技投資將比 2015 GDP 的 3.6% 高出 1.9%、達到 5.5%

下圖右是 Fundstrat 將科技板塊相對 S&P 500 走勢 vs 缺工歷史趨勢對應圖,明顯發現科技股相對 S&P 500 在缺工時期有拋物線式的大幅成長,因此 Fundstrat 看好能促進企業減員增效的軟、硬體科技股長期發展。

能源板塊:能源安全成為重點、總體經濟環境仍利好能源股

Fundstrat 持續看好能源板塊,2022 與 2023 相較,看好原因不同:

- 2022

- 油價上漲、能源板塊 EPS 上漲

- 俄烏戰爭、PE ratio 及 EPS 雙漲

- 投資人原持有能源股少、PE ratio 上升

- 戰爭導致再生能源重要性降低、PE ratio 上升

- 2023

- 能源安全成為未來關注重點、PE ratio 上升

- 民主黨控制參議院導致高油價、EPS 上漲

- 能源為必需品、PE ratio 上升

- 投資人注重對抗通膨資產、PE ratio 上升

以下為訂閱會員專屬內容,請至 PressPlay 會員專區閱讀 https://www.pressplay.cc/link/0028C5E7C7

{kind=link}

0 comments