Disney迪士尼的使命 - “透過無與倫比說故事的力量,來娛樂、教育及啟發全人類!”

Disney具有不僅提供歡樂,在心情低落時,更能帶給人們神奇的正向能量,因為傳遞不斷勇於追逐夢想,才能讓生活更爲美好!

|

| Disney+ 2021年The Falcon and the Winter Soldier影集預告 |

公司簡介

Disney迪士尼(NYSE:DIS)成立於1923年,已經接近100年的歷史,目前市值達到美金3,344億,為全球第24大公司,也是全球娛樂媒體業的龍頭公司。

在英國Brand Directory的全球媒體品牌價值排行中,Disney在2021年位居第五(前四分別為Google、Facebook、WeChat、Tencent)。在2020年納入其他網路社群媒體之前,則長期蟬聯首位。

除了大家熟知的迪士尼樂園、動畫電影之外,公司具備優質的成長能力,除了2020年的Covid-19疫情衝擊外,連續20年都賺錢。

|

| 除了2020年Covid-19的衝擊,Disney過去20年都是持續獲利 |

Disney過去更是積極透過併購持續擴張媒體版圖,其中在2017~2018的兩筆收購都是為了2019年11月推出Disney+的串流媒體服務而準備,更早的Lucas Film、Marvel、Pixar收購佈局,更替Disney+提供豐富大量的優質內容:

2019:713億美金收購21th Century Fox,擴充Disney+線上串流媒體服務的產品深度與廣度

2017:25.8億收購具備串流媒體技術的BAMTech

2012:收購創作Star Wars的Lucas Film

2009:收購超級英雄系列的Marvel

2006:收購以玩具總動員聞名的Pixar

|

| 2009年Disney收購Marvel,圖片來源:Disney官網 |

主要業務

- 媒體網路:佔營收比重約38%,包含Display+、Hulu、ESPN+、STAR、ABC,其中Disney+為2019年11月始推出的串流媒體服務

- 主題公園:佔營收比重約26%,包含Disneyland & Walt Disney World、Disney Cruise Line

- 影視娛樂:佔營收比重約10%,包含Lucas Film、PIXAR、Marvel Studios、Walt Disney TV、National Geographic、Walt Disney Studios Motion Pictures Production

- 消費產品及互動媒體:佔營收比重約26%,包含Disney Store實體商店、Disney Licensing品牌授權、Disney.com (Star Wars Games)、 Disney Infinity、Marker Studios

|

| 迪士尼的事業版圖,資料來源:Disney年報 |

疫情衝擊

2016~2018年迪士尼的營收成長到了高原期,在2019年收購21th Centure Fox後,業績獲得明顯成長,但2020年遇到Covid-19疫情衝擊,傳統業務的主題樂園、電影領域的業績大幅衰退。

隨著疫情緩和,目前全球的迪士尼主題樂園除了法國仍關閉之外都已經開放,因此預期傳統業務的業績將在下半年回升,將因疫情減緩而受惠。

然而危機也是轉機,公司加速Disney+的發展,2021第一季的財報Disney+的表現大幅成長驚艷市場。

|

| 迪士尼各事業體營收趨勢 |

相較2019年(公司的財務年度為9月底),2020年營收下滑6%,淨虧損28.3億美元,2019則是獲利達110.5億美元,在疫情衝擊下其實表現已經較預期好很多。

主題公園的關閉、電影停止上映的影響,讓營收分別下滑37%、13%。線上業務中的媒體網路則成長14%,主要是有線電視、廣播相關業務的成長。另外,直接面向消費者及國際業務則大幅成長81%,主要歸功於收購來的Hulu、ESPN+、Disney+的快速成長。

|

| 2019、2020年Disney各業務板塊的業績比較 |

成長動力

毫無疑問,Disney接下來的成長動力會是在2019年底上線的Disney+,挾旗下擁有Pixar、Marvel、Lucas Film、National Geography、21th Century Fox等海量的影視資源,不像Netflix需要耗費鉅資拍攝影片、取得授權。

當然為進一步強化Disney+的競爭力,公司已公佈未來幾年為Disney+的原創製作計畫,包括:

- 漫威(Marvel)系列、星際大戰(Star Wars)系列各10部作品

- 迪士尼動畫/迪士尼真人版/皮克斯(Pixar)系列作品15部

- 僅在Disney+獨家播放的迪士尼動畫/迪士尼真人版/皮克斯長片15部

|

| Disney+旗下自帶的影視資源 |

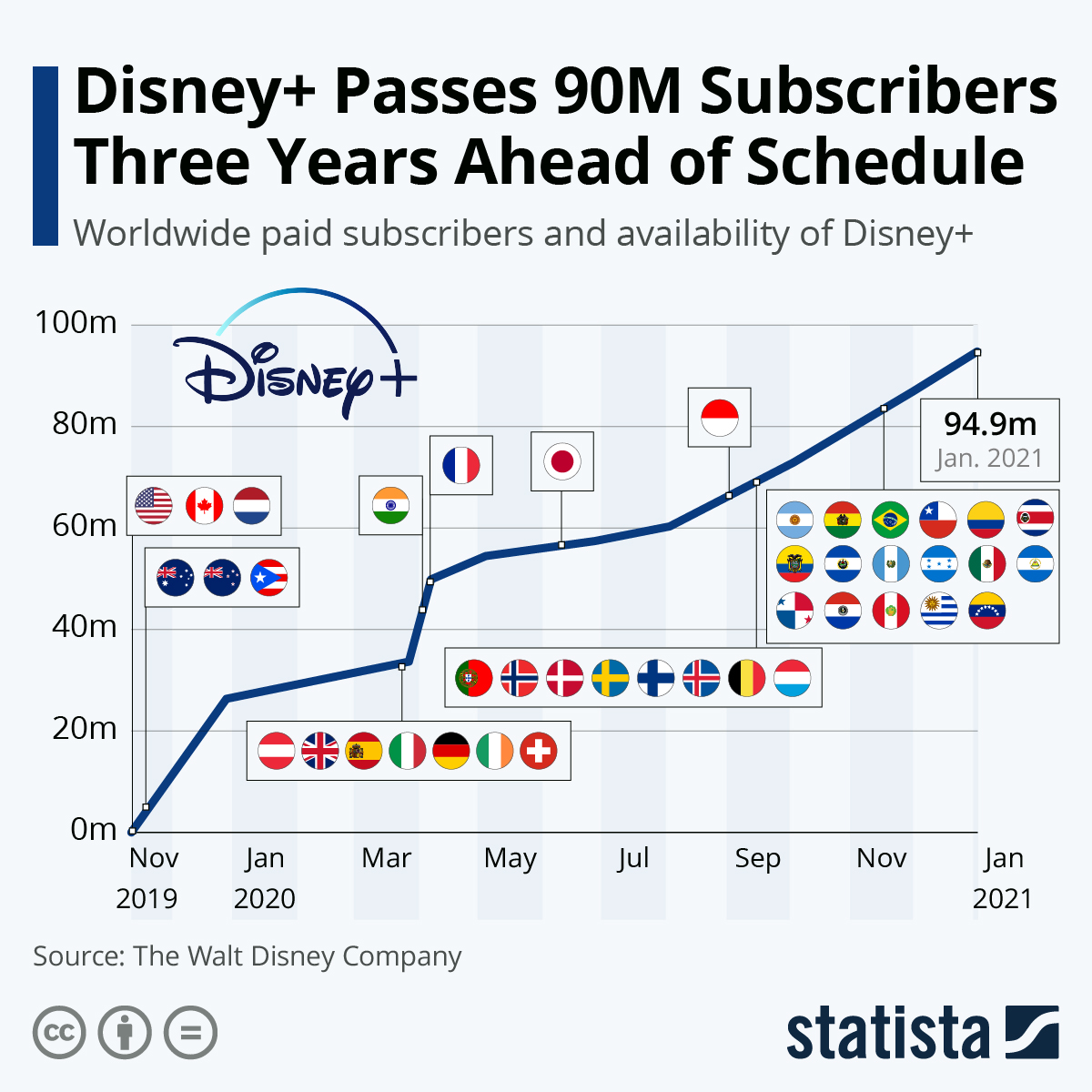

自2019年底推出Disney+以來,Disney+的表現亮眼,用戶數量快速成長,已經超越該公司最樂觀的預期,2020年初就達到原先設定2024年全球用戶達到6,000萬~9,000萬的目標。

根據Nielsen的調查,在串流電影方面,在前10大收視率上,Disney囊括了7項,在原創影集上,目前數量不及Netflix,但2021年推出上映的Falcon & Winter Soldier則收視率位處領先,在公司計畫大舉投資拍攝Marvel、Star Wars、Pixar等原創劇集之下,未來預期將有非常亮眼的表現。

|

| Disney+的電影、原創劇集在美國的收視表現 |

截至2020年12月2日,Disney+公布全球付費訂戶已達8,680萬人,提前三年達標原先預期!2021年3月份公司更表示Disney+的全球訂閱戶數已經超過 1 億,更將2024年的訂閱戶數目標提升到2.3億~2.6億,也就是四年還要再成長100%以上。

競爭比較

除了自身訂閱戶的增長,更重要的是看一下Disney在串流媒體上跟其他競爭者的表現,在最主要的美國市場上:

- Disney+在2019年Q4上線之後,在整體市場持續增長上,市占率從15%提升到2020Q4佔有率為18%

- 加上旗下的Hulu,Disney在串流媒體上的市占率高達38%,已經超越Netflix

- 同期Netflix市占率不增反而從40%下滑到34%,最近的財報也顯示Netflix面臨訂閱戶數明顯成長減緩的趨勢

- 相較其他競爭的Apple TV+、Netflix花費數十億美元製作專屬內容,Disney本身就已有海量優質的影視內容,是競爭者很難比擬的

結語

線上串流媒體Disney+的業務受到消費者的青睞,在疫情期間大幅成長。疫情緩和之下,傳統業務將回歸正常,甚至受到旅遊逐步開放而可能有報復性消費的紅利,疫情對Disney可以說危機就是轉機,當然公司經營階層從2017年就開始佈局,並非倉促上陣,加上公司的收購策略一直非常成功,絕對是主因。

根據迪士尼的預計,2024年將有2.3億至2.6億名用戶付費訂閱Disney+,接下來幾年還有很大的成長空間,但由於大舉投資拍攝原創內容的需要,公司預估該項業務獲利時間為2024年。

迪士尼正朝「平台即服務」 (PaaS,Platform as a Service) 的業務模式轉型,透過Disney+的平台,持續不間斷的訂閱服務收入,發揮影視內容邊際效應、擴大營收來源。

目前Disney的Forward P/E(2021年)值雖然高達89.1x,但預期2022年會下降到40x之下,未來5年平均P/E則約為28x。相較於串流媒體龍頭Netflix目前的Forward P/E為47.4x,2022年大約為38.1x,2023年的29.2x,然而Disney+的成長性更好,有更好的機會!

|

| Disney Forward P/E分析,資料來源:Finbox.com |

{kind=link}

0 comments