Market Outlook 2023 WK#4

美股探路客推薦 風傳媒 x 華爾街日報 VVIP 優惠的中、英、日文版優惠方案,平均每天不到台幣 $11,歡迎使用推薦碼

RAIKKWSJ

訂閱,獨家贈送價值 $499 的一個月

PressPlay【國際創投視野|高成長投資學】訂閱專案

本週觀察重點

-

本周 Fed 進入緘默期,重量級經濟數據及公司財報陸續來襲,週二 1

月 PMI、週四 Q4 GDP 及 週五的 12 月 PCE 通膨數據,財報則有週二 Johnson

& Johnson、Microsoft,週三 Boeing、ASML、Tesla,週四

VISA、MasterCard 及 Intel,週五 Chevron、American Express 等

-

上周達沃斯全球經濟論壇中,歐洲央行主席 Lagarde

預期中國重啟會將通膨壓力加諸在全球,野村證券研究顯示,僅管中國在疫情期間並未如先進國家大肆發放補貼,但民間因擔憂經濟趨勢導致儲蓄超過

7,200 億 (圖

1-1),受壓抑的需求將爆發,加上大陸央行仍在執行寬鬆刺激經濟政策,將引發巨大的通膨壓力、推動商品價格上漲,甚至蔓延到全球

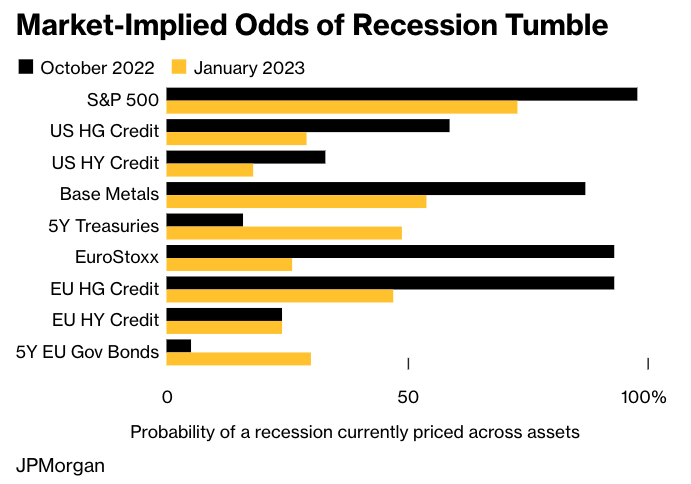

- 美國通膨快速下滑幾乎已成華爾街共識,市場轉向關注經濟是否衰退,JP Morgan

分析近 3 個月 9 項金融資產中,有 7 項顯示經濟衰退機率下降 (圖

1-2),其模型預測衰退機率已自近 100%、下降至 50%

左右,全球基金經理人調查則認為美國經濟衰退機率自 98% 降至 73%,HSBC

分析師認為目前市場缺少下跌的催化劑導致股市上漲

-

本周 S&P 500 科技板塊 XLK 權重前十名中有四家發布財報,包含

Microsoft、Visa、MasterCard、Texas Instruments 等,Bloomberg

目前的共識為獲利年減 9.2% (圖 1-3),FactSet 的統計則為

-9.8%,獲利成長的板塊則為能源、工業、房地產、公用事業 (圖 1-4)

-

週二盤後首家科技巨頭 Microsoft 發佈財報,其股價自 2021 年 12

月見頂後一路下跌,但 EPS 預期則自 2022 年 4

月才開始下修,顯示股價下跌主要來自 PE ratio 的壓縮,華爾街對 Microsoft 未來

12 個月 NTM EPS 共識值為 $9.84 (圖 1-5)、Forward PE 為

24.4x,預期 CY22Q4 營收 53.163B、2.77% YoY,Non GAAP EPS $2.32、-6.6%

YoY,上周 Netflix 財報數據除訂閱付費用戶數外,幾乎都不如預期 (圖 1-6),但財報後股價大漲 8%,Microsoft 財報後股價表現,將代表當前市場情緒

- 過去 20 次熊市僅有 3 次經濟未陷入衰退,Wells Fargo 首席策略分析師 Harvey 認為 2022 年美股的下跌更多是投機泡沫破滅、資金成本正常化,並非企業基本面的崩壞,本次熊市下跌 50% 來自前五大科技巨頭的貢獻,上次價值股表現大幅超越成長股為 2000 年的科技泡沫 (圖 1-7),當時經濟僅陷入溫和衰退,若排除前五大科技巨頭貢獻,2022 年 S&P 500 跌幅將自 19% 大幅減少至 11%,Barclays 認為目前市場共識偏向經濟不會衰退,但代表即使溫和衰退,仍將對股市構成巨大風險

- 本週重要經濟數據

- 週一

- 週二

- 1 月 S&P Global Composite (Markit) PMI

- 週三

- 週四

- 週五

圖 1-1、2022 年中國家庭儲蓄金額接近 18 兆人民幣

|

| Source: 野村證券 |

圖 1-2、JP Morgan 模型 9 項指標 3 個月內變化

|

| Source: JP Morgan |

圖 1-3、 S&P 500 科技板塊獲利預期趨勢

|

| Source: Bloomberg |

圖 1-4、S&P 500 各板塊獲利預期變化

|

| Source: FactSet |

圖 1-5、Microsoft 股價走勢 vs NTM EPS 預期

|

| Source: 美股探路客、Koyfin |

圖 1-6、Netflix 22Q4 財報表現

圖 1-7、上次價值股報酬率大幅超越成長股發生在 2000 年

|

| Source: Bloomberg |

本週財報發佈時程

重點觀察財報

- 1/24 週二

-

Verizon、Johnson & Johnson、Lockheed Martin、Microsoft、Intuitive

Surgical、Texas Instruments

- 1/25 週三

-

Boeing、AT&T、ASML、Abbott、Tesla、IBM、Lam Research、Wolfspeed

- 1/26 週四

-

American Airlines、Southwest Airlines、Visa、MasterCard、Nucor、Northrop

Grumman、Intel、KLA

每週共五篇高成長賽道、公司深度研究、市場趨勢、總體經濟分析文,專屬互動社群提供即時市場投資資訊,幫助投資人以國際創投視野投資佈局,掌握高成長投資契機,請點擊下方圖片試閱文章、訂閱!

試閱文章:

上週重要回顧

|

收盤 |

本週 |

YTD |

| Dow Jones |

33,375 |

-2.7%

|

0.7% |

| S&P 500 |

3,973 |

-0.7%

|

3.5% |

| Nasdaq |

11,140 |

0.6% |

6.4% |

| 10y國債利率 |

3.479% |

-0.026% |

-0.209% |

- 週二 BofA 的全球基金經理人調查顯示,投資人減持美股的比例達到 2005 年以來最高水準,策略分析師 Hartnett 認為 1 月份的調查顯示投資人悲觀程度已降低,但轉向新興市場、歐洲和週期股 (cyclic),調查顯示目前市場最擁擠的交易前三名是:做多美元、做多 ESG、做多中國股票 (圖 2-1),美元指數一月初技術上已出現死亡交叉,過度擁擠的交易常是反指標

- 週三 盤前發布 12 月生產者物價指數 PPI +6.2% YoY,創下疫情以來最大跌幅 (圖 2-2),排除波動較大的食物、能源的核心 PPI 同比增長 5.5% 也低於預期的 5.6%,美股盤前上漲,但收盤大跌,Dow Jones 表現最差、下跌 1.8%,S&P 500 下跌 1.56%、Nasdaq 下跌 1.24%,Dow Jones 較為強勢的趨勢似乎正在轉變

- 週四 盤前發布初領失業救濟金人數 199k 低於預期的 214k,顯示美國就業市場仍火熱,市場擔憂 Fed 仍需繼續升息讓勞動力市場降溫,美股三大指數均下跌

- 週五 Netflix 週四財報營收、獲利不理想,僅有訂閱用戶數超預期,但盤後股價大漲,週五美股開盤即開始上漲,收盤 Dow Jones 上漲 1%、S&P 500 上漲 1.89%、Nasdaq 大漲 2.66%,顯示美國經濟不會陷入衰退逐漸成為市場共識,近期市場情緒偏多,統計美國三大交易所創新高減去創新低的公司數反轉向上,仍為一年來高點 (圖 2-3),本周預期 S&P 500 將再次挑戰下降壓力線 (圖 2-4)

- 上週重要財經數據

- 優於預期

- 上週初領失業救濟金 190k vs 214k 預期

- 12 月成屋銷售 4.02M vs 3.96M 預期

- 12 月新屋開工許可 190k vs 214k 預期

- 12 月生產者物價指數 PPI -0.5% vs -0.1% 預期

- 預期相符

- 12 月核心生產者物價指數 PPI MoM +0.1% vs +0.1% 預期

- 低於預期

- 12 月零售銷售數據 -1.1% vs -0.9% 預期

-

比特幣週五收在 $22,678,較上週五收盤的 $19,931 大漲 13.8%

圖 2-1、BofA 全球基金經理調查最擁擠的交易

|

| Source: BofA |

圖 2-2、12 月 PPI 創下疫情以來最大跌幅

|

| Source: Bloomberg |

圖 2-3、美國三大交易所創新高減創新低數週五反轉向上

|

| Source: 美股探路客、Stockcharts |

圖 2-4、S&P 500 下降趨勢線及技術指標

|

| Source: LPL Research |

{kind=link}

0 comments