顛覆式創新 vs 融入既有產品

2021 年 CNBC 報導 AI 業界認為實力排名前三的實驗室為 DeepMind (Alphabet/Google)、OpenAI、FAIR (Meta/Facebook),在 ChatGPT 爆紅之前,Google、Meta/Facebook、Amazon、Apple 及 Microsoft 也早都有 AI Lab 人工智能實驗室,但實力排名卻幾乎都以發表的學術論文多寡、領軍科學家的知名度,甚至更多是來自 PR 公關的影響。

AI 發展迄今始終缺少殺手級的應用,或殺手級應用如自動駕駛、智慧醫療發展多年始終未成熟,過去 AI 的研究難以轉化為實際營收貢獻是最大的問題,ChatGPT 爆紅能否讓改變這個現況?基於 LLM 大型語言模型的 ChatGPT 技術能否開創出殺手級應用?AI 究竟是不是泡沫?投資機會在哪裡?

ChatGPT 是泡沫?

根據 BofA 的整理,股市從來不缺泡沫,BofA 的策略師 Michael Hartnett 認為ChatGPT 目前已形成一個 baby bubble,但歷史經驗顯示,股市的泡沫從開始到破滅的時間至少需要 2~3 年。

ChatGPT 引發的 AI 熱潮才剛開始,從投資的觀點而言,無論 ChatGPT 是否是泡沫,必然有深具投資價值的機會,關鍵在於理解 AI 產業的現況、發展的可能性、如何商業化落地,才能掌握適當的投資週期。

AI 人工智能目前是一個泡沫的開端 “baby bubble”?

|

| Source: BofA |

ChatGPT 爆紅的原因 - 電腦首次具有創造的能力

ChatGPT 爆紅的原因為人類驚訝於電腦能具備“創造” 的能力,而生成內容的方式,只需要透過輸入自然描述語言,就能產生文章、程式、語音、圖像,與過往的 AI 被開發來用在識別語音、圖像、環境大不相同。

ChatGPT 全名為 Chat Generative Pre-trained Transformer 聊天生成式預訓練轉換器,顧名思義是以聊天對話方式、透過預先大量資料訓練的轉換模型生成內容,嚴格說起來 ChatGPT 是依據大量事先輸入的訓練資料而 “生成” 輸出內容,並非真的具備 “創造力”,但當訓練資料足夠龐大時,人類將難以分辨是依據舊資料生成、還是創作出的內容。

ChatGPT-3.5 在 2022 年 11 月底正式開放一般使用者註冊使用,短短 5 天內註冊人數就超過了 100 萬,對比 TikTok 花了 9 天、Instagram 75 天、Spotify 則經過 150 天才達到這個里程碑,ChatGPT 更在 2 個月就達到了 1 億個用戶,打破 TikTok 9 個月的紀錄,可見人們對於電腦具備 “創造” 能力的巨大好奇心。

|

| Source: World of Statistics |

生成式 Generative AI vs 識別式 Discriminative AI

識別與生成是人類的的兩個主要能力,識別是人類生存必備的能力,也是 AI 較早發展的技術,例如識別動物、人物、交通號誌、周遭環境狀況等,動物普遍也具備識別能力,自動駕駛技術就是屬於此類。

生成則是創造、也是區別人類與其他動物最獨特的能力,ChatGPT 讓人們驚訝於電腦開始具備 “創造” 的能力,除了理解使用者文字輸入外,甚至能超越一般人生成文字、程式碼、圖像、影音的能力,生成式 Generative AI 屬於此類。

識別式 Discriminative AI

識別式 AI (Discriminative AI 或稱為 Predictive AI) 是過往大家較熟悉的 AI 技術,例如在圍棋領域打敗人類無敵手的 AlphaGo,透過大量圍棋資料學習後,識別圍棋對手的戰法做出預測 (predictive) 與規劃,又或者 Tesla 的 FSD 藉由大量標註後的影像訓練,識別周遭環境、做出道路上其他車輛行為預測與路徑規劃,再或者廣泛應用在日常生活中 Apple 的 Siri、Amazon 的 Alexa 語音助手,都是語音識別 AI 的應用,Google Search 的圖片搜索功能則是圖像識別的代表。

Google Search 以圖片特徵搜索圖片的識別式 AI 應用

|

| Source: Google Chrome |

目前的識別式 AI 模型以深度學習技術 (deep learning) 為主,經過大量標註過 (label) 特徵的資料訓練。訓練完成後,遭遇到實際情況時做出識別、甚至決策,例如 Tesla 的 FSD 在經過大量、標註過特徵的道路影片訓練後,應用到真實的道路上做出判斷、路徑規劃與決策。

識別式 AI 已進化到自我學習的階段,但採用深度學習技術的最大問題,在於不同領域的辨識能力,需要不同的模型、不同的大量資料訓練,因此要成為通用型、具備不同領域辨識能力的 AI,需要耗費不切實際、極其龐大的資源。相反的,人類在成長過程中,自然就能具備多種例如文字、語言、聲音、動物、環境的識別能力。

基於深度學習技術的識別式 AI 要達到通用型 AI 仍非常遙遠,AI 業界也早有深度學習已死的看法,並非其沒有價值,而是在朝向通用型 AI 的發展道路上,所需耗費的資源,顯示幾乎不可能依靠深度學習技術達成。

識別式 AI (Discriminative AI ) 基本架構 - 資料標註、訓練、預測

|

| Source: Ajitesh Kumar, Data Analytics |

生成式 Generative AI

生成式 AI 目標是讓電腦具有 “創造”力,ChatGPT 讓使用者透過文字輸入產生包含寫作、影像、作曲、配音、影片、3D 物體,甚至於 DNA、蛋白質等各種內容,一般人可能不具備良好的繪畫能力,但絕大多數都具備文字敘述能力,透過文字就能產生影像,若再結合語音識別 AI 技術,未來任何人都能夠通過語音轉文字、文字再生成各種形式的內容。

不久後,我們周遭將可能被大量的 AIGC (AI Generated Content 人工智能生成內容) 所環繞,不過生成 (Generative) 與創造 (Creative) 還是有本質上的區別,生成式 AI 產生的內容是透過大量訓練資料而來,嚴格說起來產生的內容是基於訓練資料,並非真的被電腦以想像力創造出來,不過隨著 AI 技術的進步、訓練模型的參數越來越多,未來人類可能無法辨別 AI 生成與人類創造內容的差異。

生成式 AI (Generative AI ) 基本架構 - 大量資料訓練、刻意添加擾動、生成內容

|

| Source: Ajitesh Kumar, Data Analytics 2023 |

AI 的 iPhone 時刻

實際上,結合了識別式 AI 後的生成式 AI,輸入方式不再侷限於文字,可以透過語音、影像、3D 模型、影片,甚至於 DNA、蛋白質等各種形式輸入,生成出各種不同類型結果,因此 Nvidia CEO 黃仁勳將此稱為 AI 的 iPhone 時刻,代表這是一個新的時代的開端。

Nvidia 認為生成式 Generative AI 是 AI 的 iPhone 時刻

|

| Source: Nvidia |

AI 的發展

人工智能可分為 “狹隘” 或弱人工智能 ANI (Artificial Narrow Intelligence)、通用人工智能 AGI (Artificial General Intelligence)、超級人工智能 ASI (Artificial Super Intelligence) 三個層級,目前科學家仍在朝向 AGI 努力,但前面提到目前最火熱的深度學習技術幾乎不可能達成,而可實現的模型仍處於未知狀態,因此要達到 AGI 的境界仍有漫漫長路。

AI 人工智能的三個層級

AlphaGo 是弱人工智能的代表,在圍棋領域超越人類的智能,但不懂象棋、不會語音識別、自動駕駛,識別式 Discriminative AI 是此類型的代表。

AGI 通用人工智能類似人類能夠思考不同層面的問題、理解複雜問題,基於 LLM 大型語言模型的 ChatGPT 給了使用者這樣的感覺,人們驚豔於 AI 能理解自然語言的文字,“創作” 出文章、圖像、影音等內容,但 ChatGPT 生成的內容正確性常有問題,運算所耗費的資源也極為可觀,根據 ChatGPT 自己的回答,ChatGPT 仍遠遠達不到 AGI 的水準,還需要大量的研究努力。

超級人工智能就有如鋼鐵人 Iron Man 電影中的 Jarvis,除了能準確回答所有困難的問題外,擁有獨立的意識,能夠執行任何開放式任務,但目前 AI 的進展距離實現這樣的目標仍非常遙遠。

ChatGPT 距離達成 AGI 有多遙遠?

|

| Source: OpenAI |

Gartner AI 技術成熟曲線 (Hype Cycle for AI)

根據 Gartner 的 2022 年 AI 技術成熟曲線,生成式 Generative AI 正接近高期望的峰值階段,此圖在 2022 年 9 月發布,也就是在 ChatGPT 爆紅前,顯示 ChatGPT 當前可能處於被過度追捧的狀態,在 2~5 年進入產生實質生產力的效益之前,可能還有一次低谷。

Gartner AI 技術成熟曲線 2022

|

| Source: Gartner |

如果生成式 AI 真的發生低谷,原因或許是商業化的效益發酵需要時間,特別是不同行業需要不同客製化的 AI 模型、足夠大量的數據訓練,效果並非短期就能立竿見影,Nvidia 近期與企業級軟體服務平台公司 ServiceNow 策略合作,就是為了幫助企業客戶建立、運營自己行業專有的 AI 模型 (domain-specific AI),從開始建置到模型的實際使用,需要至少多個月以上的時間。

Nvidia、ServiceNow Partnership Keynote Event | Nvidia CEO 黃仁勳、ServiceNow COO

|

| Source: Nvidia |

ChatGPT 發布前的 AI 發展歷程

ChatGPT 發布前,AI 行業 2018 年就開始討論第三次 AI 寒冬可能即將來臨...

Artificial Intelligence 人工智能這個名詞在 1955 年出現,由 4 位鼻祖合作提案召開一個研討會,1956 年在美國 Dartmouth College 召開了全球第一次 AI 研討會、被視為 AI 元年。

迄今 AI 經歷三次熱潮、二次寒冬:

- AI Boom、Winter 人工智能熱潮與寒冬

- 第一次熱潮:GOFAI (Good Old-Fashion AI) 有效的老式人工智能

- 只能解決特定領域的小問題,加上受限電腦算力、應用有限

- 第一次寒冬:1974~1980 年在發展受限情況下,對 AI 的投入看不到預期成果,學術界發展開始冷卻

- 第二次熱潮:Expert Systems 專家系統

- 建立在大量事先輸入的知識庫、設定好的推理規則,依據預設的邏輯規則處理特定問題

- 極度仰賴人為輸入的知識庫、預先設定的規則,不具備自我學習能力,有極大的侷限性,Apple 的 Siri 就屬於語音識別的專家系統

- 第二次寒冬:1987~1993 年因美國軍方覺得 AI 的投資效益不如預期,大幅減少研發經費

- 第三次熱潮:Machine Learning 機器學習

- 1996 年 IBM 深藍 Deep Blue 電腦打敗西洋棋世界冠軍 Kasparov 聲名大噪,透過輸入樣本訓練機器學習,而不是透過編程特定規則運行,機器學習技術成為 AI 的顯學,AI 熱潮再啟

- 深度學習為實現機器學習的一種技術,主要為建構人工神經網路,透過大量資料訓練後,對未知資料進行預測的演算法

AI 人工智能歷史上的三次熱潮、2 次寒冬

|

| Source: Dr. Jonathan Chen, jonc101x@twitter |

說好的第三次寒冬?實際應用貢獻有限、AI 研究團隊去中心化

長期投入 AI 研發卻難看到實質成果,2022 年 6 月 Zuckerburg 決定拆散 AI 部門,官網宣佈 AI 去中心化組織,將 Facebook AI 研究院 FAIR 併入元宇宙核心部門 Reality Labs,曾負責 IBM Watson 平台、帶領 AI 開發的副總裁 Jerome Pesenti 宣佈離職,AI 算法團隊將打散轉移到產品工程團隊。

集中式的 AI 研發組織在將技術轉化為產品、應用上遭遇阻礙,新的架構將人工智能研發團隊拆分給各個產品,加速在產品上的落實應用,Meta 人工智能技術的核心研發單位 FAIR (Fundamental AI Research) 則成為 Reality Labs 旗下的一個部門,FAIR 組織架構不變但位階下調。

Meta 的動作其實反應出 ChatGPT 發布前 AI 的狀況,沒有商業化壓力下,雖然突破了不少研究瓶頸,但缺少殺手級應用,將 AI 團隊下放到提升現有產品效能上,即使無法創造更高的價值,至少還能提高產品競爭力、甚至生產力。

ChatGPT 刺激了新一波的 AI 熱潮

ChatGPT 引發了新一波 AI 的熱潮,發布 3 個月內 ChatGPT 的 Google 全球搜索量與 2018 年的 Bitcoin、2022 年的 Metaverse 相俾倪。

2023 年初 AI 搜索量與 Metaverse、Bitcoin 相似

|

| Source: TS Lombard |

不僅僅是搜索量,更明顯的是改變了 AI 研究團隊去中心化的發展趨勢,Meta 今年 2 月底宣布成立生成式 AI 開發團隊,以強化文字、圖片、影像能力,改善 WhatsApp、Instagram、Messenger 等服務,並在 3 月發表有 650 億個參數的大型語言模型 LLaMA 提供給 AI 研究社群,還推出了小而美版本的 LIMA。Google 今年 4 月也宣佈整合兩大 AI 研究團隊 Google Brain、DeepMind 以加速開發進程。

ChatGPT 爆紅後,開啟了生成式 AI 的大型語言模型 (LLM、Large Language Model) 競爭,越多的模型參數越接近具備推理能力的屬性,ChatGPT-3.5 有 175B 參數,Google 的 PaLM 擴大到了 540B 參數,ChatGPT-4 則將參數推升到了 1 兆。

由於大型 LLM 模型的開發幾乎只有資金雄厚的企業能負擔,所以 Nvidia 與雲端服務三巨頭推出了 Nvidia AI Enterprise 雲端服務,希望降低企業用戶自建模型的門檻。

但過大模型耗費的算力、資源讓其實用性越來越低,OpenAI CEO Sam Altman 在 4 月接受 TechCrunch 訪問時表示,越大的模型不一定越好,認為目前已走到巨大模型時代的末期。

雖然他未揭示未來可能的路線,但提到未來將朝向多個較小型的模型協同工作發展、快速提升能力,接下來手機上能直接運行的 LLM 或許是重要的發展。

大型語言模型參數發展

|

| Source: Lifearchitect.ai |

AI 的商業模式:AI+ or +AI?

一個新的科技,若能形成顛覆式創新,將能創造極大的市場規模效應,例如無線通訊的手機,顛覆了人與人溝通的方式,多點觸控輸入為介面的 iPhone,結合 App Store、3G/4G 資料傳輸通訊,開創了移動互聯網的世代。

若科技達成的效果在提升即有產品的性能,如高畫素的手機鏡頭,雖然是手機競爭力的關鍵因素,也顛覆掉了數位相機產業,但畢竟屬於手機產品功能的提升,創造的產值較為有限,除非此科技具備影響各行各業的廣泛網路效應。

以 AI 為核心的顛覆式創新:AI+

AI+、也就是以 AI 為核心開創出的顛覆式創新,換言之,原本不存在的產業或應用因 AI 而生,例如自動駕駛、AI 智慧醫療等,預期能創造最大的產值,但迄今尚無成功的案例。

Alphabet 旗下 2009 年就開始、發展超過 14 年的自動駕駛公司 Waymo,迄今尚未真正取得成功。Tesla 的 FSD 仍停留在 Level 2+ 的 Eyes On、Hands On 駕駛需時時專注接手的狀態,距離 Eye off、Hand off 的 Level 4 仍有不小的距離,加上需要監管的核准,估計至少還需要 3~5 年以上的時間。

2016 年開始、全盛期超過 1 萬名員工的 IBM Watson Health,成立 6 年營收仍佔公司總營收 2% 之下。2018 年成立、備受矚目的 Google Health 在泰國出師不利、2021 年解散,這些 AI+ 的顛覆式創新,經歷多年發展不是鍛羽而歸就是前景仍不夠明確。

Google 智慧醫療生態系統

|

| Source: CB Insight |

醫療、自動駕駛都直接涉及人身安全、正確度要求極高。以自動駕駛為例,假設正確率達到了 99.999%,但道路上若同時有 1,000 萬輛自動駕駛汽車運作,代表有 100 輛可能會犯錯,因此也有認為完全的自動駕駛永遠不可能到來的看法。

相對於自動駕駛、智慧醫療都屬於涉及人身安全、Mission Critical 的應用,但人們對 ChatGPT 等生成式 AI 的錯誤容許度高上很多,內容也能經過人類事先審核、確認正確性,商業化門檻低很多。

但目前還未能看到完全以生成式 AI、ChatGPT 為核心,開創出新產業的 AI+ 商業模式。

Elon Musk 認為 FSD 是在解決 Real-World AI 問題

|

| Source: Twitter |

+AI 模式已普及,但商業利益不如預期

2021 年創投業界已認為 AI+ 太困難且技術尚不成熟,必需回到以既有產品、應用為核心,AI 扮演提升效能的角色,也就是所謂的 (產品/應用) +AI 的商業模式

例如 Apple 早在 A11 Bionic 晶片就開始整合雙核、每秒 0.6 兆運算的神經網路專用引擎,應用於 Face ID、Animoji 及其他需要 AI 機器學習技術 的應用上,到了最新的 A16 Bionic 晶片則已進化到具備 16 核心、每秒 17 兆個運算的神經網路引擎。

Apple 自 A11 Bionic 仿生處理器開始內建 AI 神經網路專用引擎在晶片上

|

| Source: Apple |

Google 的手機也有自製的 Tensor 晶片,其中專屬的 TPU (Tensor Processing Unit) 就是為了 AI 機器學習陣列運算需求而開發,根據 Google 網站的介紹,其 TPU 主要功能為在照片中去除不需要的背景物體及人物、鋭化影像、色調更自然、增強解析度、過濾背景雜音提升通話音質、即時翻譯功能等。

Google Tensor 晶片架構內含 AI 機器學習引擎

|

| Source: Google |

Google 除了手機晶片外,早在 2015 年就在搜索引擎運用了 AI 技術,在 Google Search 能使用圖片搜索圖片,Google Map 也已經大量運用 AI,例如透過追蹤人潮、車潮狀況,判斷店家營業時間,預測交通狀況。

這些 +AI 的應用提升了 Google 既有產品的性能,讓這些產品的功能更為強大,不過 Google 超過 80% 的營收還是來自數位廣告、10% 來自 Google Cloud 雲端服務,因此 AI 扮演的還是 +AI 的角色,並未增大整個市場規模。

Google Search 以圖片搜索圖片

|

| Source: Google Chrome |

生成式 AI 的商業模式

探討 ChatGPT、生成式 AI 的商業模式,還是回到 AI+、+AI 的應用來看,目前生成式 AI 仍未有顛覆式創新的產品或應用,例如雖然能透過文字產生影音,但影音產業的產值並不會因此大幅成長,能自動生成程式,但程式的應用市場規模也不會因此明顯改變。

一個工廠評估是否導入自動化設備時,最大的考量在能否減員增效,換言之,增加的效益是否足以取代人力的成本,同樣的概念應用在企業是否導入 AI 的評估上,最大的考量為願意支付購買生產力提升的價值,其次可能是與同業的競爭優勢。

Nvidia 在 Computex 2023 宣佈跟全球最大廣告公司 WPP 合作,透過生成式 AI、Omniverse 技術,產生擬真的廣告內容,未來汽車廣告不再需要實體拍攝、變換拍攝場景只需要文字輸入即可,大幅重塑了廣告內容產生行業,同業若不擁抱、採用類似的技術,將大幅喪失競爭力。

Nvidia 與 WPP 合作以 AI 及 Omniverse 生成的汽車廣告影片截圖

|

| Source: Nvidia Keynote Speech, Computex 2023 |

以 Microsoft 為例,搜索引擎 Bing + AI 的商業模式還是著眼於數位廣告,但數位廣告市場並不會因為瀏覽器加了 AI 而擴大,Bing + AI 跟 Google Search 的競爭如果目的是爭奪數位廣告市場的大餅,基本上仍是零和遊戲。

但 Microsoft 推出了 Microsoft 365 Copilot,目的為透過 AI 助手提高用戶生產力,現階段雖然僅以邀請制向全球 600 個企業用戶提供,但預期未來將對所有用戶開放收費使用,Microsoft 旗下的收費產品藉由 +AI 的商業模式,將創造額外的營收,市場規模大小將取決於用戶的生產力效益提升、願意支付的用戶比例。

Microsoft 的產品因 +AI 提升了競爭力,若競爭的 Google Workspace 不提供相似的功能,競爭力將大受影響,因此預期各行各業在產品中導入 AI 的效應將快速擴大,ChatGPT 引發的生成式 AI 熱潮,產生最大的效益應該還是在既有的產品、應用平台上,成功的關鍵在對企業生產力的提升,而這影響的確全面覆蓋各行各業。

以 Adobe 的 Photoshop 為例,加上生成式 AI,能直接以文字輸入方式,自動執行複雜的繪圖功能,大幅提高生產力,但繪圖的應用市場,無論是廣告、包裝等平面設計市場並不會因此而增大。

生成式 AI 與識別式 AI 相比,最大優點在於自然描述文字的輸入方式容易普及、生成式特性嵌入到各種應用中能提升生產力,正確率不佳是目前最大的缺點,作為單獨運作面對消費者 (2C) 的應用,應該仍難產生經濟效益。

因此 ChatGPT 最大的貢獻在於提升生產力、執行複雜事務需要的能力大幅簡化,現階段最適合的還是 +AI 的 B2B、B2B2C 的商業模式。

採用 Microsoft、OpenAI API 嵌入的應用公司

|

| Source: Microsoft、OpenAI |

AI 的投資機會

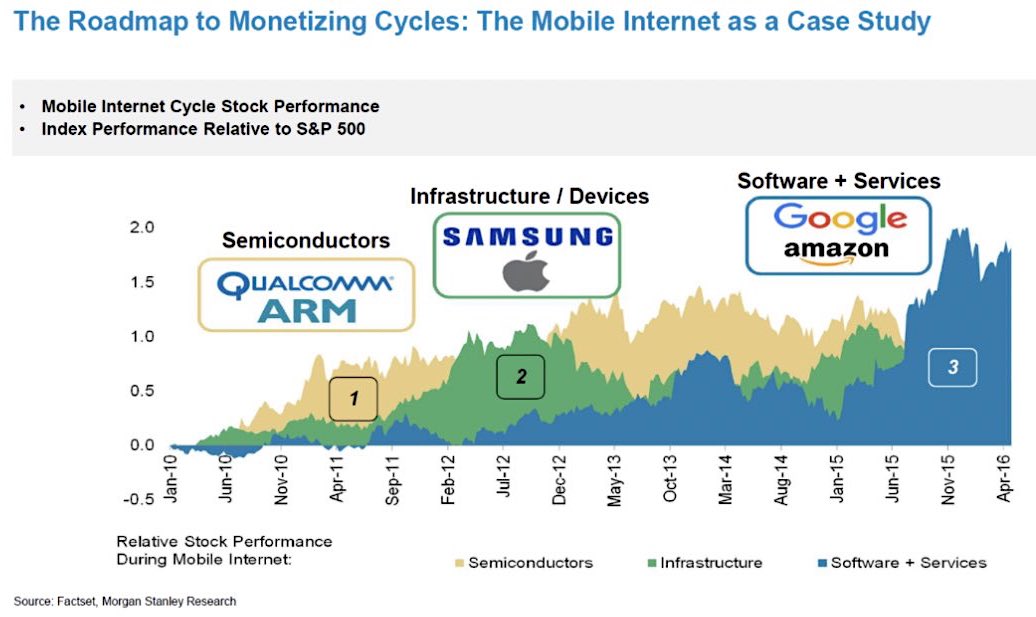

Morgan Stanley 提出參考 Mobile Internet 移動互聯網發展模式,思考生成式 AI 的商機,前期受惠最大的是硬體的半導體,之後是基礎建設、硬體裝置,最後則是軟體、服務。

移動互聯網貨幣化週期

|

| Source: Morgan Stanley |

McKinsey 分析生成式 AI 的價值鏈,則認為未來 3~5 年對新進者最重要的是 B2B、B2C 的終端應用 (Applications),其次為服務 (Service)、MLOps 工具,前者是生成式 AI 取代人力的應用,後者 (MLOps) 是管理、運作、部署機器學習生命週期的工具,屬於提供 AI 部署服務的鏟子模式。

在投資週期上,短期最直接受益的還是在鏟子類型公司:

- 電腦硬體 (Computer Hardware) 中半導體的 Nvidia、AMD 以及伺服器的 Supermicro

- 雲端算力服務平台 (Cloud platforms) 的三巨頭

- 基礎模型 (Foundation models) 的 Microsoft、Google、Meta、Baidu 等

中長期則視終端裝置、應用、服務能否讓用戶提升生產力、開創出超越原本的商業價值。

生成式 AI 價值鏈

|

| Source: McKinsey |

下表是大致整理出的生成式 AI 受惠公司,Nvidia 是硬體晶片受惠最大的公司,目前伺服器領域營收已經佔總營收約六成,AMD 則預計在 6/12 發佈最新、接近 Nvidia H100 性能的 Instinct MI300。

生成式 AI 受惠公司

|

| Source: 美股探路客 |

在服務、應用端,科技巨頭仍最直接受惠,其中值得注意的是在企業 IT 服務平台具領先地位的 ServiceNow,Nvidia CEO 黃仁勳在 Computex 2023 演講時指出,全球最有價值的公司都需要客製化的生成式 AI 模型,但部署、訓練模型需要專業的協助。

Nvidia CEO 黃仁勳 Computex 演講指出企業需要客製化的生成式 AI 模型

|

| Source: Nvidia Keynote Speech, Computex 2023 |

Nvidia 與 ServiceNow 近期達成策略合作,將攜手提供這些企業部署、訓練、運作客製化生成式 AI 模型所需要的服務,ServiceNow 扮演 MLOps、服務的角色。

Nvidia CEO 黃仁勳出席與 ServiceNow 策略合作發佈會

|

| Source: Nvidia |

結 語

生成式 AI 雖然商業模式仍屬於 +AI 的範疇,但因其以自然語言為人機交互介面,讓一般人就能輕易使用,加上快速提供各種容易套用的應用程式開發介面 (API),快速滲透進各種應用中,具備大幅提升人類生產力的潛力。

人類從農業社會、工業化再進化到資訊化社會,生產力大幅獲得提升,生成式 AI 或許是進化到一切智能化的契機,但其仍有充滿錯誤、耗費龐大資源的缺點,距離真正進化到智能化社會,還有很多瓶頸需要突破、問題需要克服。

從投資角度來看,鏟子類型公司是短期受益最直接的族群,終端裝置是否能開創出新的商機則仍有待觀察,服務及應用預期是未來受益最大的領域,但不同行業需要客製化的 AI 模型,具有足夠資源、一定規模、行業具領導地位的公司仍佔據優勢,也就是 +AI 的商業模式。

簡單的介紹了 AI 領域,盡量避開較專業的術語,希望對已深入研究的朋友不會過於淺顯,有任何指正請不吝賜教,後續會再針對 AI 賽道的優質公司做更深入的介紹。

、OpenAI、FAIR (Meta/Facebook),在 ChatGPT 爆紅之前,Google、Meta/Fa...){kind=link}

0 comments