我們身處股市泡沫中?

美國股市三大指數上半年都已創下歷史新高,但持續不斷有股市泡沫化、即將大跌的言論,隨著進入2021下半年,與其看新聞做股票,不如一起來深入了解一下知名投資大師的指標,衡量一下目前市場的狀態,讓下半年的投資更踏實、更了解風險。

Takeaways 重點:

- 千萬別做空美國股市!

- S&P 500 牛市平均延續9.1年,平均累積報酬率 476%

- S&P 500 熊市平均延續1.4年,平均累積報酬率 -41%

- 巴菲特指標位在歷史高檔的236%,但國債利率處於前所未有歷史低位

- 美聯儲升息、縮減QE是股市是否持續上漲或下跌的關鍵

千萬別做空美國股市Why Never Bet Against America?

因為很重要,所以一開始先提醒大家,巴菲特說過的名言:

"Never, ever bet against America; nothing can stop this nation!"

|

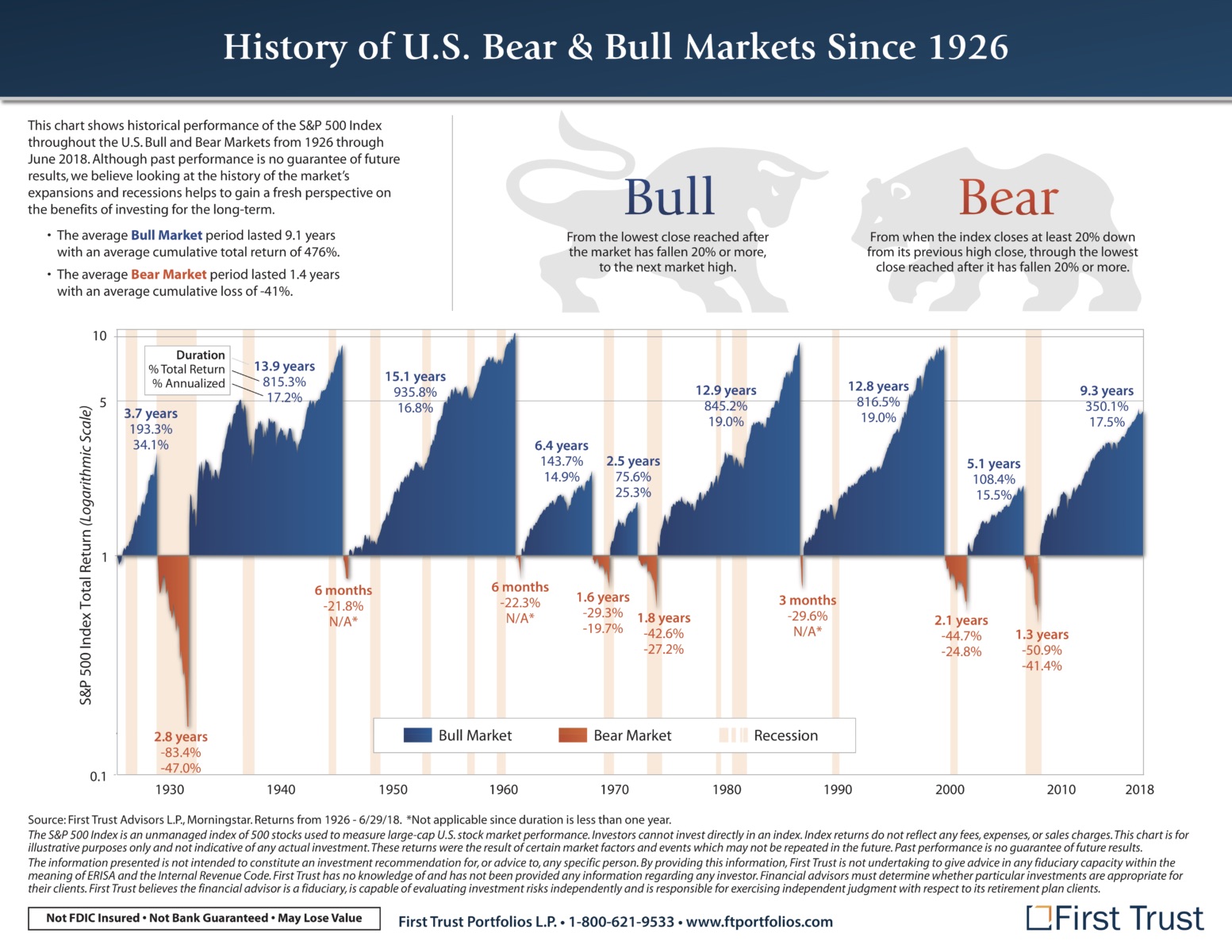

| 美國S&P 500指數Bull vs Bear Market - 期間、總報酬率、平均年報酬率 |

根據1926~2018年的S&P500指數歷史資料

Bull Market牛市平均持續9.1年,平均累積報酬率為476%

Bear Market熊市平均持續1.4年,平均累積報酬率為-41%

- Bull Market定義:自下跌超過20%後的最低點起算,到下次最高點之間

- Bear Market定義:自前波高點下跌超過20%起算,到再下跌超過20%之後的最低點

很明顯的,牛市時間遠比熊市長很多,更重要的是牛市報酬率也遠高於熊市的損失。

例如2000年的網路泡沫,熊市持續了2.1年,但之後牛市則延續了5.1年之久;2008年的金融海嘯,熊市也只維持了1.3年。

如果不計2020年2月一個月的大跌,那麼牛市可說一直延續至今,先有這個概念在心中,再來了解一下我們是否接近牛熊轉換的泡沫中!

2001年12月巴菲特(Warren Buffett)在接受Fortune雜誌訪問時,提出衡量美國股市泡沫化的單一指標:

巴菲特指標:市場市值Market Cap / GDP國內生產毛額

- 指標落在 70% ~ 80% 之間時,為市場買入訊號

- 指標達到 200%時,投資是在玩火

巴菲特指標目前高達236%!

根據currentmarketvaluation.com2021-06-24的資料,巴菲特指標高達236%,已經達到Strongly Overvalued,創下歷史新高!

然而,不同以往的是目前債券利率卻是位處歷史低點!

|

| 2021-06-24 巴菲特指標達236%,資料來源:currentmarketvaluation.com |

巴菲特指標歷史趨勢

看一下巴菲特指標的歷史曲線,很明顯整個指數的趨勢線呈現明顯上漲趨勢,市場解讀是因為科技的進步推動公司營運效率,提高了公司的價值。

|

| 巴菲特指標歷史走勢,資料來源:currentmarketvalue.com |

巴菲特指標的校正回歸

為了更能夠反應實際的情況,將指標校正回歸去除長期上漲趨勢後,巴菲特指標仍創下歷史新高,超過平均值89%,遠高於2000年網路泡沫時的67%,仍屬於危險的狀態!

仔細觀察過去20年的兩次熊市,分別是2000年的網路泡沫為超過平均值67%,2008年因房地產衍生性金融商品引起的金融海嘯則僅超過平均值不到20%

|

| 去除長期上漲趨勢後的巴菲特指標走勢,資料來源:currentmarketvalue.com |

巴菲特指標的缺陷

實際上並沒有單一指標可以很好的代表市場狀態,巴菲特指標並未將非股票資產市場納入考量,而投資人在進行資產配置的時候,還可以考慮債券、房地產,甚至於大眾商品等。而其中最重要的大概是債券市場。

相較股市,債券屬於風險較低的投資標的,因此兩者有高度的關聯性。例如利率上升、企業融資成本上升,不利於公司估值、獲利。大家對今年第一季科技股因美國國債利率上升而引起的下跌,應該都有深刻的體會。

簡單說,利率上升、股價下跌,利率上升時機構投資人資金從股市撤出,增加債券比重!如果將美國10年期國債利率跟巴菲特指標一起做圖,可以發現:

- 十年期國債利率歷史平均值為6%

- 2000年網路泡沫化時巴菲特指標在高檔,但當時債券利率為6.4%,投資人卻仍然選擇大幅投入風險較高的股市

- 2021年的現在,巴菲特指標創下歷史新高,但債券利率不到2%,投資債券的收益可能不敵通貨膨脹,因此投資人將資金持續投入獲利較高的股市也是合理的作為

|

| 去除上漲趨勢後巴菲特指標、十年期國債利率走勢圖,資料來源:currentmarketvalue.com |

結論

巴菲特指標雖然創下歷史新高,但考量十年期國債利率處於長期歷史低檔,加上美聯儲的QE讓資金氾濫,資金投入股市可享有遠較債市更高的獲利,因此股市整體市值高漲也是合理的結果。

因此,美聯儲的升息、縮減QE的動作,才是股市上漲動能是否持續的關鍵。

附註:本文後段大部分參考currentmarketvalue.com的資料,有興趣讀原文的朋友請點擊此處

{kind=link}

0 comments