2023/04/16 美股財經週報

Market Outlook 2023 WK#16

美股探路客 PressPlay 國際創投視野|高成長投資學專案

每週共五篇高成長賽道、公司深度研究、市場趨勢、總體經濟分析文,專屬互動社群提供即時市場投資資訊,幫助投資人掌握投資獲利契機,以國際創投視野佈局投資,請點擊下方圖片試閱文章、訂閱!

試閱文章:

本週觀察重點

- 本週 14% 的 S&P 500 企業將發布財報 (圖 1-1),關乎半導體產業復甦指標的 ASML、TSMC 分別在週三、週四盤前發布財報,TSMC 已經連續兩季營收低於預期,SOXX 費城半導體指數 ETF 3 月下旬開始走勢弱於 SPY (圖 1-2)

- 非農就業數據 2、3 月的下滑趨勢明顯 (圖 1-3),BofA 預測 Q2 非農就業均值下降至 110k、Q3 均值降至負 75k,Q2 開始的初領失業救濟金人數將是應密切關注的經濟數據

- 醫療板塊上週資金流入創下去年 11 月以來高點,四周移動平均趨勢開始轉正 (圖 1-4),醫療行業受經濟景氣影響小、具防禦性質,顯示機構可能開始為經濟衰退佈局,製藥巨頭 Eli Lilly、Merck 股價上週都已創下歷史新高,S&P 500 ETF XLV 已連漲 5 周,本週是否續漲值得關注

- 週三盤後 Tesla 將發布財報,華爾街預測 Q1 調整後 EPS 自 12 月開始自 $1.3 一路下滑至 $0.85 (圖 1-5),不過 Tesla 已經連續 8 季獲利超預期,持續降價的汽車毛利率能否高於 20% 是華爾街關注焦點,目前華爾街預測 Tesla 2023 Adj EPS 逐季上升、2023 全年獲利 $3.99 (圖 1-6),倘若聯準會 2023 不降息、宏觀經濟仍可能對獲利預期產生衝擊

- BofA 預測美國經濟 Q2 明顯放緩、Q3 進入衰退,S&P 500 EPS 自 Q2 開始低於華爾街共識,2023 全年為 $200、低於華爾街 bottom-up EPS 均值 $220、8% (圖 1-7),不過其分析 S&P 500 企業獲利見底的反彈速度遠高於下降速度 (圖 1-8),Q1 財報季企業獲利指引、每週初領失業救濟金人數是關鍵指標

- 週五 CNBC 訪問 Fundstrat Tom Lee (圖 1-9),其認為 S&P 500 四月將上漲超 4%、全年目標 4750,市場對 FOMC 會議紀要中經濟可能進入衰退過度反應,因其非 FOMC 票委共識,在 Fed 成員鷹派發言下,S&P 500 全週仍上漲,過去 6 個月壞消息頻傳,但美股上漲 20%,牛市期間股市不會因壞消息下跌,排除 FAANG 的 Foward PE 僅為 14.8 倍,Fed 態度已自通膨太高、擔憂緊縮不足,轉向謹慎避免過度升息,若將住房數據置換為實際數據,CPI 月增率已經為負值,股市與債市實際表現與市場普遍偏空的看法相反

- 本週重要經濟數據及事件

- 週一

- 無

- 週二

- 08:30 3 月建築許可、新屋開工

- 週三

- 05:00 歐元區 CPI

- 週四

- 08:30 上週初領失業救濟金人數

- 10:00 3 月成屋銷售

- 週五

- 09:45 4 月 S&P Global PMI 指數

圖 1-1、23Q1 財報季 S&P 500 公司每週財報發布比例

|

| Source: Goldman Sachs |

圖 1-2、SOXX vs SPY 走勢

|

| Source: 美股探路客 |

圖 1-3、非農就業連 2 個月趨勢明顯下滑

|

| Source: tradingeconomics |

圖 1-4、上周資金開始大舉流入醫療板塊

圖 1-5、華爾街對 Tesla 23Q1 Adj EPS 預期變化

|

| Source: Koyfin.com |

圖 1-6、華爾街目前對 Tesla 2023、2024、2025 獲利預期

|

| Source: Koyfin.com |

圖 1-7、BofA S&P 500 獲利預期低於華爾街共識 8%

圖 1-8、BofA 分析 S&P 500 公司 EPS 見底後反彈速度遠高於下滑速度

圖 1-9、Funstrat Tom Lee 4/14 CNBC 訪問

本週財報發佈時程

重點觀察財報

- 4/17 週一

- Charles Schwab、First Bank

- 4/18 週二

- Bank of America、Johnson and Johnson、Goldman Sachs、Lockheed Martin、BNY Mellon、Netflix、United Airlines、Intuitive Surgical

- 4/19 週三

- ASML、Morgan Stanley、Abbott、Tesla、IBM、Lam Research

- 4/20 週四

- TSMC、American Express、AT&T、Seagate

- 4/21 週五

- P&G、Autoliv

美股探路客推薦 風傳媒 x 華爾街日報 VVIP 優惠的中、英、日文版優惠方案,平均每天不到台幣 $11,歡迎使用推薦碼 RAIKKWSJ 訂閱,獨家贈送價值 $499 的一個月 PressPlay【國際創投視野|高成長投資學】訂閱專案

上週重要回顧

| 收盤 | 本週 | YTD | |

|---|---|---|---|

| Dow Jones | 33,886 | 1.2% | 2.2% |

| S&P 500 | 4,138 | 0.8% | 7.8% |

| Nasdaq | 12,123 | 0.3% | 15.8% |

| 10y國債利率 | 3.53% | 0.134% | -0.343% |

- 週一 上週非農就業數據顯示美國就業市場開始放緩,三大指數開盤下跌,但隨後一路拉升,S&P 500 收漲、Nasdaq-100 微幅下跌,SPY 上漲 0.1% 但等權重 ETF RSP 上漲 0.61%,顯示市場 breadth 改善,雖然 Mogan Stanley 認為美股僅靠少數科技股撐盤無法持續,但 Ned Davis 研究顯示,此現象在美股並非少見 (圖 2-1)

- 週二 高盛數據顯示,對沖基金快速平倉科技股多頭倉位,根據 CFTC (美國商品期貨交易委員會) 統計資料,上週對沖基金在 S&P 500 期貨空頭合約創下 2011 年以來新高 (圖 2-2)

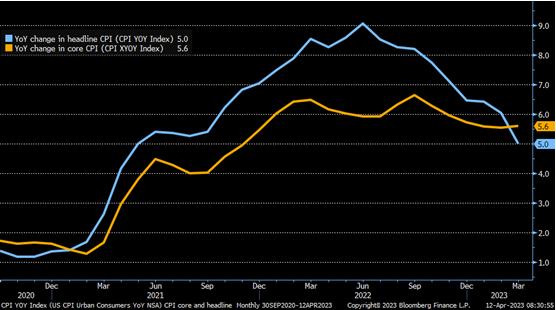

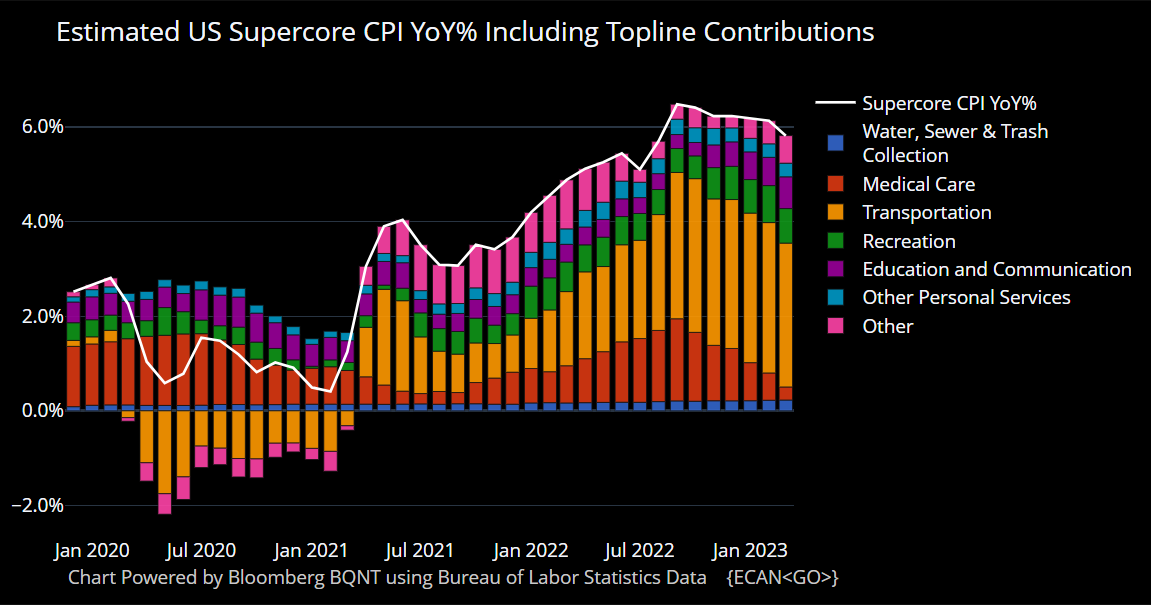

- 週三 盤前發布 3 月 CPI 數據,整體 CPI 年增率、月增率都低於預期,核心 CPI 雖然月增率、年增率都符合預期,但未呈現下滑趨勢 (圖 2-3),幸而鮑威爾專注的超級核心通膨出現明顯下滑趨勢 (圖 2-4),但 FOMC 會議紀要出現美國經濟今年稍晚可能進入衰退的預期,導致三大指數都下跌

- 週四 盤前發布 3 月 PPI 數據,整體及核心 PPI 增速都低於預期 (圖 2-5),環比增速也創下近三年來最低紀錄,PPI 月減 0.5%、預期 +0.1%,核心 PPI 月減 0.1%、預期 +0.3%,S&P 500 大漲 1.33%、Nasdaq-100 大漲 2.03%

- 週四 Amazon 的 AWS 部門發布兩種大型語言模型 Titan,一種用於生成文本、另一種可協助推動個人化網路搜索,此外 AWS 還在新推出的 AI 平台 BedRock 上為用戶提供新創公司 AI21、Anthropic 的語言模型,Amazon CEO Andy Jassy 在致股東信中表示,公司正在大力投資語言模型和生成式人工智能

- 週五 盤前發布 3 月零售銷售數據月增率 -1.0% 遠低於預期的 -0.4%,顯示消費正在快速下滑 (圖 2-6),但銀行股 JPM、財報美股開盤上漲但隨即開始一路下跌,但 1:30 之後開始上行,最後 S&P 500 僅小跌 0.25%、Nasdaq-100 小跌 0.23%

- 上週重要財經數據

- 優於預期

- 3 月 CPI MoM +0.1% vs 0.2% 預期

- 3 月 CPI YoY +5.0% vs +5.2% 預期

- 3 月 PPI MoM -0.5% vs +0.1% 預期

- 4 月密西根大學消費者信心指數 63.5 vs 62.5

- 預期相符

- 3 月核心 CPI MoM +0.4%

- 3 月核心 CPI YoY +5.6%

- 劣於預期

- 上週初領失業救濟金人數 +239k vs +233k 預期

- 3 月零售銷售數據 -1.0% MoM vs -0.4% 預期

- 比特幣週五收在 $30,498,較上週五收盤的 $27,931 大漲 9.19%

圖 2-1、歷史顯示 4 家公司佔 Nasdaq-100 50% 以上漲幅並不少見

圖 2-2、對沖基金放空 S&P 500 期貨部位創下 2011 年以來最高

|

| Source: Bloomberg |

圖 2-3、美國 CPI、核心 CPI 年增率

|

| Source: Bloomberg |

圖 2-4、鮑威爾關注的超級核心通膨出現較明顯下滑

|

| Source: Bloomberg |

圖 2-5、美國整體 PPI、核心 PPI 年增率

|

| Source: Bloomberg |

圖 2-6、美國零售銷售數據

{kind=link}

0 comments