2023/07/30 美股財經週報

Market Outlook 2023 WK#31

本週觀察重點

- 本週最重要的經濟數據為週五的非農就業報告,其他值得關注的經濟數據有週二的 ISM 製造業 PMI 及 JOLTS 職缺報告、週四的 ISM 服務業 PMI,週四 Apple、Amazon 盤後將發佈財報,AMD、Qualcomm 則分別在週二、週三盤後發佈

- 截至上週 262 家、52% 的 S&P 500 公司已發佈財報, 整體獲利年減 1.8%、大幅優於預期的年減 6.8%,營收年增 2%、也優於預期的年減 0.4%,華爾街開始上修 Q3 (圖 1-1) 及 2023、2024 全年獲利預期至 $219.41、$246.11 (圖 1-2)

- 華爾街上修 S&P 500 公司 Q3 EPS 排名第一的為發行電影 Barbie (圖 1-3)、創下公司首週全球票房紀錄的 Warner Brothers Discovery (WBD) 的 114%, 不過近期好萊塢編劇及演員的罷工讓華爾街下修電影行業的營收預期,導致 WBD、Disney 股價本周均下跌,排名第二位為 Intel 的 31.5%,Meta、Delta Airlines、Ford 則排在第 8~10 位 (圖 1-4)

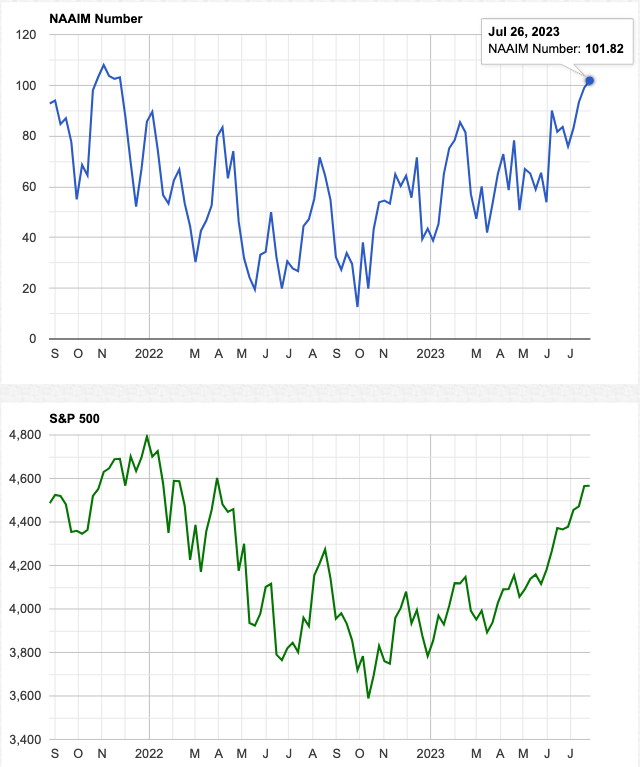

- 上週三主動基金經理人 NAAIM 持倉指數突破 100,創下 2022 年 1 月以來最高位置、進入槓桿操作 (圖 1-5),Bloomberg 報導 SPY 及 QQQ 下跌避險需求大幅下降,看跌期權價格處於 10 年來低位 (圖 1-6),但上週四日本央行政策調整導致美股下跌,顯示當前市場容易受驚嚇,Northwest Wealth Management 認為目前追漲的是九個月前看錯、看空的同一批人,預期市場接下來將面臨較艱難的幾個月

- 對沖基金快速增加放空美國國債部位、創下 2016 年來最高 (圖 1-7),JP Morgan 估計量化交易基金放空部位已達 1500 億美元,如果空倉回補將導致債券價格開始上漲,根據 Topdown Charts 資料,美國 10 年期國債季節效應為 8 月~9 月中旬上漲 (圖 1-8)

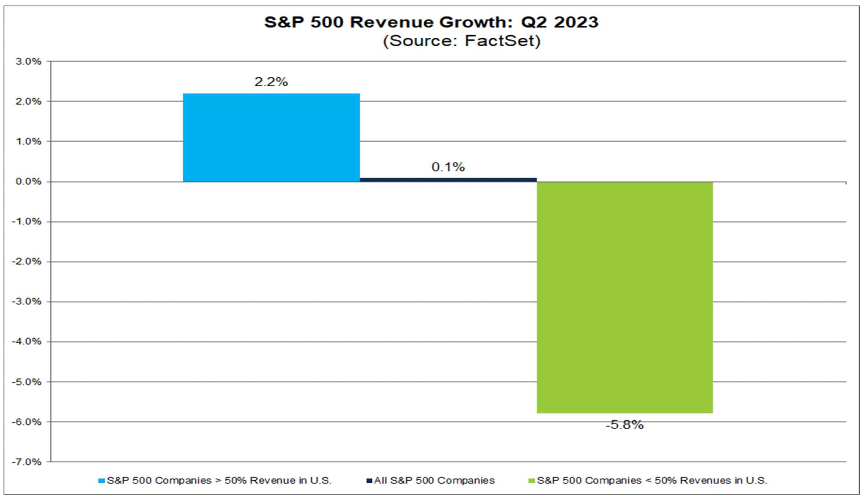

- Bloomberg 報導,Fed 接近升息週期尾聲,RSI 指標顯示美元短期超賣 (圖 1-9),FactSet 分析 Q2 財報季迄今美國國內營收比重低於 50% 的公司營收下滑 5.8% (圖 1-10),但預期美元明年將開始下跌,S&P 500 公司海外收益佔比高的公司獲利將因美元下跌而受益 (圖 1-11)

- 儘管近期美股受惠於 AI 概念大漲,但 S&P 500 近一個月板塊輪動明顯,漲幅最高的為能源板塊的 8%、金融板塊的 6.6%,科技板塊漲幅 2.9%、低於 S&P 500 的 3.6% (圖 1-12),S&P 500 Forward P/E ratio 18.8x、高於 5 年、10 年平均的 18.5x、17.3x,但排除 7 大科技巨頭後的 16.6x、仍處於合理範圍 (圖 1-13),財務顧問公司 Edward Jones 看好小盤股、週期性板塊如工業及材料表現將超越大盤

- 本週重要經濟數據及事件 (美東時間)

- 週一

- 09:45 芝加哥地區 PMI

- 週二

- 10:00 7 月 ISM 製造業 PMI

- 10:00 6 月 JOLTS 職缺

- 週三

- 08:15 ADP 小非農就業數據

- 週四

- 08:30 上週初領失業救濟金人數

- 10:00 7 月 ISM 服務業 PMI

- 週五

- 08:30 7 月非農就業報告

圖 1-1、 華爾街開始上修 2023Q3 EPS 預期

|

| Source: FactSet |

圖 1-2、華爾街開始上修 S&P 500 2023、2024 全年獲利預期

|

| Source: FactSet |

圖 1-3、美國截至 7/23 單週票房排行

|

| Source: Bloomberg |

圖 1-4、Q3 EPS 上修幅度排名

|

| Source: FactSet |

圖 1-5、主動管理基金經理持倉上週突破 100

|

| Source: NAAIM |

圖 1-6、QQQ 避險需求處於 10 年來地位

|

| Source: Bloomberg |

圖 1-7、對沖基金放空國債部位創下 2016 年來最高

|

| Source: Bloomberg |

圖 1-8、10 年期國債季節效應

|

| Source: Topdown Charts |

圖 1-9、美元指數超賣站回支撐線上方

|

| Source: Tradingview、美股探路客 |

圖 1-10、S&P 500 公司 Q2 營收成長率與國內營收佔比關係

|

| Source: FactSet |

圖 1-11、S&P 500 各板塊國內、海外營收佔比

|

| Source: FactSet |

圖 1-12、6/27~7/27 S&P 500 各板塊漲幅

|

| Source: Edward Jones |

圖 1-13、S&P 500、排除 7 大科技巨頭後的 Forward P/E ratio

|

| Source: Edward Jones |

本週財報發佈時程

重點觀察財報

- 7/31 週一

- SoFi、Onsemi、Lattice

- 8/1 週二

- Norweigian Cruise、Uber、Pfizer、Caterpillar、Merck、AMD、Starbucks、Pinterest、SolarEdge

- 8/2 週三

- Perion、Paypal、Shopify、Qualcomm、Oxy、Unity、Robinhood、Etsy

- 8/3 週四

- Conoco Phillips、Moderna、Regeneron、Amzaon、Apple、Coinbase、Block、Airbnb、Cloudflare、Fortinet

- 8/4 週五

- Nikola、Magna

美股探路客推薦 風傳媒 x 華爾街日報 VVIP 優惠的中、英、日文版優惠方案,平均每天不到台幣 $11,歡迎使用推薦碼 RAIKKWSJ 訂閱,獨家贈送價值 $499 的一個月 PressPlay【國際創投視野|高成長投資學】訂閱專案

上週重要回顧

| 收盤 | 本週 | YTD | |

|---|---|---|---|

| Dow Jones | 35,459 | 0.7% | 7.0% |

| S&P 500 | 4,582 | 1.0% | 19.3% |

| Nasdaq | 14,317 | 2.0% | 36.8% |

| 10Y國債利率 | 3.977% | 0.138% | 0.32% |

- 週一 開盤不久發布 S&P Global 發布美國 7 月 PMI 數據 52、低於預期的 53 及前值 53.2,製造業 PMI 指數 49、優於預期的 46.1 且高於前值的 46.3,服務業 PMI 指數 52.4、低於預期的 54 及前值 54.4,顯示美國整體商業活動受惠於服務業仍處於擴張狀態,不過出現放緩徵兆,但製造業指數反彈維持不墜 (圖 2-1)

- 週二 盤後 Microsoft、Alphabet 發布財報

- Microsoft

- 營收 56.19B 超越預期的 55.47B,EPS $2.69 超越預期的 $2.55

- FY24Q1 營收指引 53.8B~54.8B、低於預期的 54.94B

- Azure 雲端服務營收成長率繼續自上季的 27% 下滑至 26%、但超越預期的 25%

- 公司表示儘管 AI 服務需求強勁,但營收成長將為漸進,Co-Pilot AI 助理正式對大眾開放時間尚未明確

- Alphabet

- 營收 74.6B 超越預期的 72.82B,EPS $1.44 超越預期的 $1.34

- Google cloud 首次盈利,營收 8B、利潤 395M、大幅優於去年同期的虧損 590M

- Alphabet 營收出現連續兩季增長,顯示大概率營收谷底已過 (圖 2-2)

- 週三 如市場預期,FOMC 決議升息一碼,聯邦基準利率升至 5.25%~5.5%,鮑威爾記者會釋出 Fed 官員更新預測美國經濟不會陷入衰退的訊息,之後每次會議決議取決於經濟數據的看法,截至 7/30 CME 的 Fed Watch Tool 預測 11 月升息機率 29.7% 接近三成,最快降息時間為 2024 年 5 月,即使 11 月不再升息,高利率將維持 9 個月的時間 (圖 2-3)

- 週四 盤前發布 Q2 GDP +2.4%、大超預期的 +1.8%,經濟軟著陸機率大增,美股三大指數開盤跳空上漲,但美東時間下午一點,日經亞洲報導日本央行可能在週五調整利率曲線控制 (YCC、Yield Curve COntrol) 的消息 (圖 2-4),美股開始一路下跌,金融市場利用日本長期低利率政策進行套利交易 (carry trade),萬一日本放棄低利率政策,資金回流日本,將對全球金融市場造成震撼,導致風險資產遭到拋售

- 週五 盤前發布 6 月 PCE 數據年增率 3.0%、月增率 0.2% 均與預期相當,核心 PCE 年增 4.1% 低於預期的 4.2%、較前值 4.6% 明顯下滑,月增率 0.2% 與預期相當 (圖 2-5),Fed 關注、每季發布的 ECI (Employment Cost Index) 薪資成本指數年增 1.0% 低於預期的 1.1% (圖 2-6),通膨及薪資增速均下滑,美國經濟穩健,軟著陸機率上升,美股三大指數上漲,Nasdaq-100 上漲 2.2%

- 上週重要財經數據

- 優於預期

- 5 月 S&P Case-Schiller 房屋指數 -1.7% vs -1.9% 預期

- 7 月 Conference Board 消費者信心指數 117.0 vs 111.5 預期

- 上週初領失業救濟金人數 221k vs 235k 預期

- Q2 GDP 初值 +2.4% vs +1.8% 預期

- 6 月耐久財訂單 +4.7% vs +1.3% 預期

- Q2 Employment Cost Index ECI +1.0% vs +1.1% 預期

- 預期相符

- 6 月成屋銷售 +0.3%

- 6 月 PCE +0.2%

- 6 月核心 PCE +0.2%

- 劣於預期

- 6 月新屋銷售 697k vs 722k 預期

- 7 月密西根大學消費者信心指數 71.6 vs 72.6 預期

- 比特幣週五收在 $29,317,較上週五收盤的 $29,908 下跌 1.98%

圖 2-1、S&P Global PMI 指數

|

| Source: S&P Global |

圖 2-2、Alphabet 營收成長率

圖 2-3、CME FedWatch Tool 預測 2024/5 才開始降息

|

| Source: CME |

圖 2-4、日經亞洲報導日本央行可能調整 YCC 政策

圖 2-5、美國 PCE、核心 PCE 年增率趨勢

|

| Source: Bloomberg |

圖 2-6、美國薪資增長指數 ECI (藍)

|

| Source: Bloomberg |

美股探路客 PressPlay 國際創投視野|高成長投資學專案

每週共五篇高成長賽道、公司深度研究、市場趨勢、總體經濟分析文,專屬互動社群提供即時市場投資資訊,幫助投資人掌握投資獲利契機,以國際創投視野佈局投資,請點擊下方圖片試閱文章、訂閱!

{kind=link}

0 comments