2023/10/15 美股財經週報

Market Outlook 2023 WK#42

本週觀察重點

- 本週最重要的經濟數據是週二盤前的零售銷售數據,週三 1 點有 130 億的 20 年期國債拍賣結果,眾多 Fed 官員將密集發表談話, 週四 12 點為聯準會主席鮑威爾,週二盤前 Bank of America、Goldman Sachs,週三盤前 AMSL、P&G、Morgan Stanley,盤後 Tesla 及 Netflix,週四盤前 American AIrline 及 TSMC、盤後 Intuitive Surgical,週五盤前 American Express 將發布財報

- 上週五主要媒體報導中東衝突將演變成以色列進入加薩走廊全面進行地面戰、原油一週飆漲 8%,市場避險情緒濃厚,投資人湧向美國國債、黃金,10 年期國債殖利率自 4.8% 下滑至 4.6%,黃金週五大漲 3.2% 創下 2020 年 3 月來最大漲幅 (圖 1-1),但上週 S&P 500、Dow Jones Industrial 仍收漲、Nasdaq 小跌, Edward Jones 統計過去 10 次地緣衝突對美股僅有短期影響,1 個月後平均上漲 0.2%、6 個月後上漲 3.3% (圖 1-2),且國債利率下跌對股市估值壓力減輕

- BofA 全球策略師 Hartnett 認為 10 年期國債利率若維持低於 5%、S&P 500 將維持在 4200 之上,要引發下跌需要美元持續走強、利率更高、油價突破 $100/桶、中小企業信貸緊縮導致失業率上升,4200 點為重要的 200 日均線支撐、代表指數長期趨勢指標 (圖 1-3),Hartnett 仍看空 2023 股市,但認為 2024 經濟衰退、聯準會降息將推動債券及黃金上漲、利率下降、股市也將有更廣泛的上漲

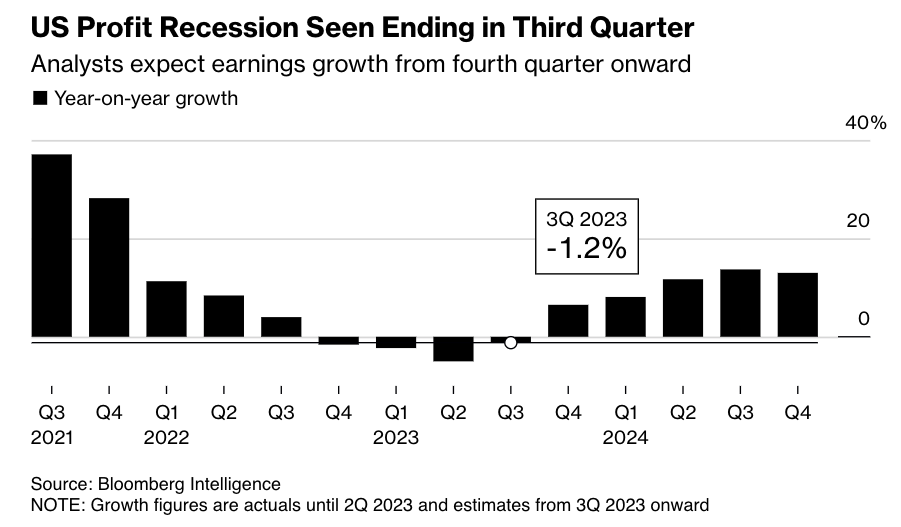

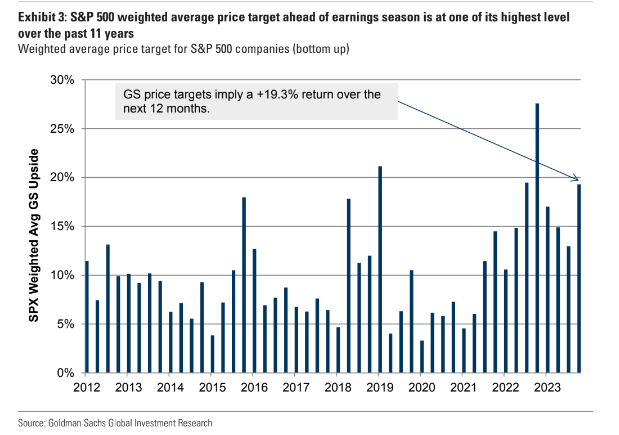

- Bloomberg Intelligence 統計華爾街預測 S&P 500 Q3 獲利將年減 1.2%,儘管處於高利率環境下,仍預測 Q4 獲利年增率將達 6.5% (圖 1-4),顯示企業獲利的韌性,BofA 美股策略師 Subramanian 預測實際獲利將超越預期 4%,S&P 500 Q4 將追隨 EPS 的上升而上漲 (圖 1-5),高盛認為 2024 美國經濟衰退機率僅有 15%,依據獲利預測,認為 S&P 500 未來 12 個月上漲空間達 19.3% (圖 1-6),不過由於 10 年期國債利率處於高位,目前 S&P 500 的風險溢酬處於相對低位 (圖 1-7)

- 橋水基金創辦人 Dalio 上週認為美國國債處於不正常的供需關係,政府持續大發債券舉債,買方過去三年來已蒙受重大損失 (圖 1-8),Bloomberg 分析債券買家自相對穩定的外國政府、商業銀行、聯準會,轉向對價格敏感的對沖基金、共同基金、退休基金及保險公司等 (圖 1-9),在政府赤字持續攀升下,將要求更高的利率,長天期國債波動率 MOVE 維持在高位 (圖 1-10)、債券繼續下跌風險未除

- 管理資產 390 億的長天期國債 ETF TLT,今年吸引高達 176 億的資金流入 (圖 1-11),在所有美國上市的 3,300 支 ETF 中排名第 3,投資人押注美國利率已見頂、美國經濟將衰退、聯準會被迫降息,債券投資風險報酬比轉好,20 年期國債利率若下跌 50 基點、一年後報酬率可達 11.37%,若上漲 50 基點則損失 1.1%,不過短天期國債獲利的機率更高 (圖 1-12),長天期國債投資人其實是在承擔長期風險,且必須承受短期波動,上週四盤中 30 年期國債拍賣結果出爐不理想、利率開始飆升,對應 S&P 500 下跌走勢 (圖 2-5),本週三將拍賣 130 億的 20 年期國債,Edward Jones 認為要到 2024 下半年聯準會開始降息時,長天期國債才可能開始上漲

- 本週重要經濟數據及事件 (美東時間)

- 週一

- 08:30 10 月紐約州製造業指數

- 週二

- 08:00 Fed Williams 發表談話

- 08:30 9 月零售銷售數據

- 09:20 Fed Bowman 發表談話

- 週三

- 08:30 9 月建築許可

- 08:30 9 月新屋開工

- 12:00 Fed Waller 發表談話

- 12:30 Fed Willams 發表談話

- 13:00 20 年期國債拍賣

- 15:15 Fed Harker 發表談話

- 週四

- 08:30 上週初領失業救濟金人數

- 08:30 10 月費城製造業指數

- 10:00 9 月成屋銷售

- 12:00 Fed 主席鮑威爾發表談話

- 週五

- 09:00 FOMC 成員 Harker 發表談話

圖 1-1、黃金 10/13 創下 2020 年 3 月以來最大漲幅

|

| Source: DailyChartbook.com |

圖 1-2、主要地緣衝突對美股影響

|

| Source: Edward Jones |

圖 1-3、BofA 認為若 10 年期國債利率低於 5%、S&P 500 將在 4200 之上

|

| Source: Bloomberg |

圖 1-4、Bloomberg 統計華爾街預測 Q3 獲利年減 1.2%、Q4 則年增 6.5%

|

| Source: Bloomberg |

圖 1-5、S&P 500 (黑線) 可能追上實際的獲利 (紅線) 增長

|

| Source: Bloomberg |

圖 1-6、高盛認為 S&P 500 未來 12 個月上漲空間將達 19.3%

|

| Source: Goldman Sachs |

圖 1-7、S&P 500 目前的風險溢酬處於相對低位

|

| Source: Bloomberg |

圖 1-8、過去 3 年長天期國債投資人蒙受重大損失

|

| Source: Edward Jones |

圖 1-9、國債買家轉向價格敏感的對沖基金、退休及共同基金、保險公司

|

| Source: JPMorgan |

圖 1-10、美國國債過去 3 年大跌、債券波動率 MOVE 仍處於高位

|

| Source: Bloomberg |

圖 1-11、長天期國債 ETF TLT 持續見到資金流入

|

| Source: Bloomberg |

圖 1-12、美國國債未來 12 個月的風險報酬比轉好

|

| Source: Bloomberg |

美股探路客 PressPlay 國際創投視野|高成長投資學專案

每週共五篇高成長賽道、公司深度研究、市場趨勢、總體經濟分析文,專屬互動社群提供即時市場投資資訊,幫助投資人掌握投資獲利契機,以國際創投視野佈局投資,請點擊下方圖片試閱文章、訂閱!

試閱文章:

本週財報發佈時程

重點觀察財報

- 10/16 週一

- Charles Schwab

- 10/17 週二

- Bank of America、Lockheed Martin、Goldman Sachs、Johnson & Johnson、United Airlines

- 10/18 週三

- ASML、P&G、Morgan Stanley、Abbott、Tesla、Netflix、Lam Research

- 10/19 週四

- AT&T、American Airlines、TSMC、Intuitive Surgical

- 10/20 週五

- Schlumber、American Express、Autoliv

美股探路客推薦 風傳媒 x 華爾街日報 VVIP 優惠的中、英、日文版優惠方案,平均每天不到台幣 $11,歡迎使用推薦碼 RAIKKWSJ 訂閱,獨家贈送價值 $499 的一個月 PressPlay【國際創投視野|高成長投資學】訂閱專案

上週重要回顧

| 收盤 | 本週 | YTD | |

|---|---|---|---|

| Dow Jones | 33,670 | 0.8% | 1.6% |

| S&P 500 | 4,328 | 0.4% | 12.7% |

| Nasdaq | 13,407 | -0.2% | 28.1% |

| 10Y國債利率 | 4.615% | -0.188% | 0.742% |

- 週一 週末巴勒斯坦激進組織哈瑪斯攻擊以色列南部,雖然美國政府否認,但華爾街日報指伊朗涉入,週一布侖特、西德州原油價格分別大漲 4.4%、4.3% (圖 2-1),不過歷史經驗顯示地緣衝突對美股影響有限 (圖 2-2),Fed 副主席 Philip Jefferson 表示近期美債殖利率飆升,聯準會接下來將謹慎行事,美股三大指數收盤均上漲、延續上週五的漲勢

- 週二 Fed 官員發言轉鴿,聯準會喉舌華爾街日報記者 Timiraos 撰文表示國債利率維持在高位,替代了 Fed 升息緊縮的效果,長天期國債更高的期限溢價對消費支出、股市、資產價格都形成壓力,美元指數已連續 5 天下跌,美股連續三天上漲,S&P 500 突破 8 月低點壓力收在 4358 (圖 2-3)

- 週三 油價連續二天下跌、幾乎抹去週一因中東地緣衝突的漲幅,盤前發布 9 月 PPI 大超預期,顯示通膨反覆機率上升,美股開盤走低,2 點 FOMC 會議紀要發布開啟上漲走勢,Fed 官員持續放鴿表示後續利率政策將審慎進行,美股三大指數連續上漲四天,S&P 500 接下來將挑戰 9/21 的跳空下跌缺口 (圖 2-4)

- 週四 盤前發布 9 月 CPI 高於預期,核心 CPI 符合預期,盤中 1 點 200 億美金的 30 年期國債拍賣結果不理想,最終殖利率 4.837%,遠高於上月拍賣的 4.345%,S&P 500 開始下跌 (圖 2-5),指數遇到上方跳空缺口、55 日 EMA 壓回,觸及 8 日 EMA,不過收盤還是在 21 日 EMA、8 月低點支撐之上 (圖 2-6)

- 週五 華爾街三大銀行 JPMorgan、Wells Fargo、CitiGroup Q3 利潤增長同比大增 34%、創下歷史最好的第三季紀錄 (圖 2-7),三家銀行的信貸損失準備金都低於預期,不過均對新的監管資本要求提高 25% 不滿,美股開盤上漲但 10 點開始因媒體充斥以色列將進入加薩走廊全面進行地面戰影響,VIX、油價開始一路上漲,VIX 高點突破 20、油價大漲 5.8%,S&P 500 及 Nasdaq 收盤下跌,道瓊工業指數則因權重最高的醫療保險龍頭 UNH 財報超預期大漲 2.64%、JPMorgan 上漲而收盤小漲 0.12%

- 上週重要財經數據

- 優於預期

- 上週初領失業救濟金人數 209k vs 210k 預期

- 預期相符

- 9 月核心 CPI +0.3% M/M、+4.1% Y/Y

- 劣於預期

- 9 月 PPI +0.5% M/M vs +0.3% 預期

- 9 月核心 PPI +0.3% M/M vs +0.2% 預期

- 9 月 CPI +0.4% M/M vs +0.3% 預期

- 密西根大學消費者信心指數初值 63.0 vs 67.0

- 比特幣週五收在 $26,867,較上週五收盤的 $27,948 下跌 3.87%

圖 2-1、油價因中東地區衝突反彈上漲

|

| Source: Bloomberg |

圖 2-2、地緣衝突對 S&P 500 影響

|

| Source: LPL Research |

圖 2-3、S&P 500 10/11 突破 8 月低點壓力

|

| Source: TradingView |

圖 2-4、S&P 500 10/11 上漲至跳空壓力位置

|

| Source: TradingView |

圖 2-5、10/13 30 年期國債利率拍賣結果不理想、對應S&P 500 下跌

|

| Source: TradingView |

圖 2-6、S&P 500 遇跳空缺口壓力回調

|

| Source: TradingView |

圖 2-7、JPMorgan、Citi、Wells Fargo 三大銀行 Q3 獲利創單季歷史新高

|

| Source: Bloomberg |

{kind=link}

0 comments