Market Outlook 2023 WK#45

本週觀察重點

-

本週最重要的事件為週三 400 億美元 10 年期國債、週四 240

億美元 30 年期國債拍賣,以及聯準會主席鮑威爾週三、週四的談話,經濟數據則關注週四初領失業救濟金人數趨勢、週五密西根大學消費者信心指數及通膨預期,週末波克夏、週一歐洲車用及工業半導體巨擘

NXP、週二 Rivian、週三 Disney、週四 Unity 將發布財報

-

BofA 多空指標繼續降至 1.4、連續三週呈現買入訊號,BofA

兩位策略師看法終於一致,

首席全球策略師 Hartnett 一反持續看空立場,認為技術面不再阻礙 S&P

500 年底前上漲,今年看多的首席美股策略師 Subramanian 認為相較 7

月高點,目前是買入指數更好的時機,越來越多客戶詢問是否該等待更好的入場時機,上週五告訴客戶「極度恐慌跟極度貪婪代價一樣高昂」,BofA

反向指標顯示華爾街立場仍偏空,目前水平代表未來 12 個月 S&P 500 報酬率為

15.5%

(圖 1-1)

-

上週美股創下今年以來最大單週漲幅,但

Bloomberg

分析 S&P 500 Q4 獲利為 2020 年以來次差狀況

(圖 1-2),若經濟在金融緊縮環境下出現裂痕,股市前景並不樂觀,Atlanta Fed

GDPNow 模型預測 Q4 GDP 大幅降至 1.2%,德銀數據顯示

S&P 500 Q4 獲利預期自 Q3 財報季開始已下修 1.9%、防禦板塊下修

3.3%

(圖 1-3),對企業 Q4 獲利信心不足是 Q3

財報季獲利超預期公司股價表現平淡主因

-

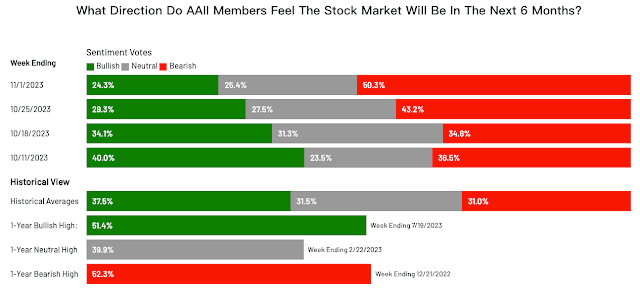

AAII 多空指標比例 11

月 1 日跌至今年 3 月以來最低的 0.48 (圖 1-4),高盛分析 1987

年以來指標共出現 102 次低於 0.5、佔所有調查數的 5.4%,指標出現後 1、3、6

個月上漲機率均為 74%,平均報酬率分別為 2.6%、4.3% 及 8.3% (圖 1-5)

-

S&P 500 上週五觸發二戰後僅發生過 18 次罕見的 ZBT 指標 (Zweig

Breadth Thrust),其中僅 1962 年及今年發生過 2 次觸發,ZBT

指標為紐交所所有上市公司十個交易日內,自極度超賣進入極度超買狀態,

ZBT 指標觸發後 1 個月平均上漲機率 94.1%、平均漲幅 4.8%,6、12

個月的上漲機率均為 100%、平均漲幅分別為 15.0%、23.3%

(圖 1-6)

-

高盛首席資產配置策略師 Glissmann

認為未來一年債券報酬率將超過現金,長債利率上升對經濟帶來壓力,為投資人提供更好的買入時機,2020

年 6 月以來,首次將長債券投資評等上調至中立,未來 1 年 10 年期國債利率將維持在 4.6% 附近、約當 300 年來的平均水準,不過 BofA 策略師 Cabana

認為在風險資產反應高利率影響前,10 年期國債利率可能再升至 5%,富蘭克林坦伯頓認為 10 年期國債利率將升至 5.25%,全球最大資產管理公司 BlackRock 看法為老化的人口、地緣政治風險及能源轉型等成本,十年期國債未來 5

年收益率 5.5% 才符合宏觀經濟背景、債券投資人對風險要求的報酬水準

-

截至 11/3,S&P 500 已有 404 家公司發布財報,根據 FactSet

統計已發布財報公司中

-

未來 12 個月 P/E ratio 17.8x、低於 5 年平均的 18.7x、高於 10 年平均的

17.5x (圖 1-7)

- 82% 獲利超預期、高於 5、10 年平均的 77%、74%

- 62% 營收超預期、低於 5、10 年平均的 68%、64%

-

混合已發布及預測的 Q3 獲利年增率 3.7%、預期將是 2022Q3

以來首次獲利正增長

-

Q4 bottom-up EPS 預期自 9 月底的 $57.86 在 10 月底下修 3.9% 至 $55.61

(圖 1-8),下修幅度高於 5、10 年平均

-

獲利超預期公司平均上漲 0.8%、略低於 5 年平均的

0.9%,低於預期公司的股價平均大跌 5.2%、高於 5 年平均的下跌 2.3% (圖

1-9),但較上週略為改善

-

目前華爾街預測 2024 EPS $246.39,較 2023 的 $221.13 達到兩位數增長的

11.4% (圖 1-10)

- 本週重要經濟數據及事件 (美東時間)

- 週一

- 週二

- 13:00 FOMC 成員 Waller 發表談話

- 週三

- 週四

- 週五

- 10:00 11 月密西根大學消費者信心指數、通膨預期

圖 1-1、BofA 股市情緒反指標顯示華爾街立場仍極度看空

|

| Source: BofA |

圖 1-2、企業 Q4 EPS 指引低於華爾街預期

|

| Source: Bloomberg |

圖 1-3、BofA 多空指標續降至 1.5、進入極度看空狀態

|

|

Source: Deutsche Bank

|

圖 1-4、AAII 多空指標處於 2022 年 12 月以來最為看空的低位 (11/01)

|

|

Source: American Association of Individual Investors

|

圖 1-5、AAII 處於極度偏空

|

|

Source: Goldman Sachs

|

圖 1-6、二戰後 ZBT 指標歷次觸發後報酬率

|

|

Source: Carson Investment Research

|

圖 1-7、S&P 500 Forward P/E Ratio 17.8x 介於 5、10 年均值之間

|

| Source: FactSet |

圖 1-8、S&P 500 Q4 EPS 獲利預期持續下修 (黑線左軸)

|

| Source: FactSet |

圖 1-9、S&P 500 成分股獲利超預期、低於預期股價表現

|

| Source: FactSet |

圖 1-10、華爾街看好 S&P 500 的 2024 EPS 將明顯增長

|

| Source: FacSet |

每週共五篇高成長賽道、公司深度研究、市場趨勢、總體經濟分析文,專屬互動社群提供即時市場投資資訊,幫助投資人掌握投資獲利契機,以國際創投視野佈局投資,請點擊下方圖片試閱文章、訂閱!

試閱文章:

本週財報發佈時程

重點觀察財報

- 11/06 週一

- Berkshire Hathaway、Biontech、NXP、Tripadvisor

- 11/07 週二

- Uber、Celsius、DataDog、Rivian、Oxy

- 11/08 週三

- 11/09 週四

- Li Auto 理想汽車、Unity、Navitas

- 11/10 週五

美股探路客推薦 風傳媒 x 華爾街日報 VVIP 優惠的中、英、日文版優惠方案,平均每天不到台幣 $11,歡迎使用推薦碼

RAIKKWSJ

訂閱,獨家贈送價值 $499 的一個月

PressPlay【國際創投視野|高成長投資學】訂閱專案

上週重要回顧

|

收盤 |

本週 |

YTD |

| Dow Jones |

34,061 |

5.1% |

2.8% |

| S&P 500 |

4,358 |

5.9%

|

13.5% |

| Nasdaq |

13,478 |

6.6% |

28.8% |

| 10Y國債利率 |

4.572% |

-0.248% |

+0.699% |

-

週一 盤前 Onsemi 發布營收獲利超預期,但指引低於預期的財報 (圖

2-1),公司指某一 EV OEM 調降需求導致 SiC 全年出貨下修、股價大跌

21.7%,Tesla 被指可能是該 OEM 也大跌 4.79%,但美股三大指數都大漲超過

1%,VIX 大跌超過 7%,以色列進軍加薩地面戰方式遠較投資人預期謹慎,美國財政部則削減 Q4 聯邦借款額度 760 億至 7,760 億、低於華爾街預期的 8,000 億,不過 2024 Q1

預期借款金額仍高達 8160 億

-

週二 VIX 指數大跌 7%,美股三大指數均上漲,盤後 AMD

發布財報,營收獲利均超越預期,但營收指引 61 億低於預期的 64 億 (圖

2-2),股價一度大跌 5%,但 CEO 蘇丰姿表示預期 Q4 AI 晶片營收 4

億美元、2024 年營收超越 20

億,目前主要雲計算服務商都將成為客戶,週三股價大漲 9.69%、全週上漲

16.4%,並已突破下降趨勢 (圖 2-3)

-

週三 盤前美國財政部釋出季度發債計劃,下週預計發行 1120

億、低於華爾街預期的 1140 億,長天期國債發行金額減少,S&P 500

開盤即上漲,鮑威爾在 FOMC

會後記者會雖保留再升息可能性,但暗示升息週期已結束,利率點陣圖僅代表當下委員的看法,不代表需要被執行,Bloomberg

首席經濟學家分析,鮑威爾及 FOMC

會議聲明都釋出鴿派訊息,近期長天期國債利率的飆升等同升息緊縮,2

年期國債利率崩跌,代表市場認為 Fed 升息週期已結束 (圖 2-5)

-

週四 盤前發布初領失業救濟金人數 217k、低於預期的 210k 且高於前值 212k,4

週移動平均趨勢開始上升,持續領取失業救濟金人數上升至 182 萬人、為今年 4

月以來最高 (圖 2-6),美股三大指數均跳空大漲,Apple

盤後發布營收、獲利均超越預期的財報 (圖 2-7),但 CFO

表示預期本季營收與去年同期相近,華爾街則預期 Q4 營收 122.98B、年增

5%,代表 Q4營收指引低於預期,盤後股價下跌 3.4%

-

週五 盤前發布重要的 10 月非農就業報告,新增就業 150k、明顯低於預期的

180k,失業率 3.9%、高於預期的

3.8%,報告顯示美國勞動力市場明顯降溫,盤前期貨指數跳漲,Bloomberg 分析非農報告顯示 Fed

升息週期已結束,三大指數均收漲,美股一週連續五天上漲,S&P 500

單週上漲 5.85%,重新站回 2022 年 10 月開啟的牛市上升通道 (圖 2-8)

- 上週重要財經數據

- 優於預期

- Q3 ECI +1.1% vs 1.0% 預期

- 9 月 JOLTs 新增職缺 9.553M vs 9.4M 預期

- 10 月 Conference Board 消費者信心指數 102.6 vs 100 預期

- 預期相符

- 劣於預期

- 10 月 ADP 小非農新增就業 113k vs 150k 預期

- 10 月 ISM 製造業 PMI 指數 46.7 vs 49.0 預期

- 10 月 ISM 服務業 PMI 指數 51.8 vs 53.0 預期

- 10 月平均時薪 +0.2% M/M vs +0.3% 預期

- 10 月非農就業 150k vs 180k 預期

- 10 月失業率 3.9% vs 3.8% 預期

- 上週初領失業救濟金人數 217k vs 210k 預期

- 比特幣週五收在 $34,727,較上週五收盤的 $33,906 上漲 2.42%

圖 2-1、Onsemi 財報、指引

|

|

Source: 美股探路客整理

|

圖 2-2、AMD 營收獲利超預期、指引營收低於預期

|

|

Source: appeconomyinsights.com

|

圖 2-3、AMD 股價財報後大漲、突破下降趨勢

|

|

Source: TradingView

|

圖 2-4、美國財政部季度發債計劃

圖 2-5、2 年期國債利率崩跌,市場認為升息週期已結束

|

| Source: Bloomberg |

圖 2-6、初領失業救濟金人數、持續領取人士持續上升

圖 2-7、Apple CY2023Q3 財報 vs 預期

|

| Source: CNBC |

圖 2-8、S&P 500 日 K 線圖

|

|

Source: TradingView

|

{kind=link}

0 comments