2022/10/09 美股財經週報

|

《Recap & Outlook WK #41》

美股探路客 PressPlay 國際創投視野|高成長投資學 訂閱專案上線了!

專屬互動社群提供即時市場投資資訊,每週共五篇高成長賽道、公司深度研究、市場趨勢、總體經濟分析文,幫助投資人以國際創投視野投資佈局,掌握高成長投資契機,請點擊下方圖片試閱文章、訂閱!

試閱文章:

本週觀察重點

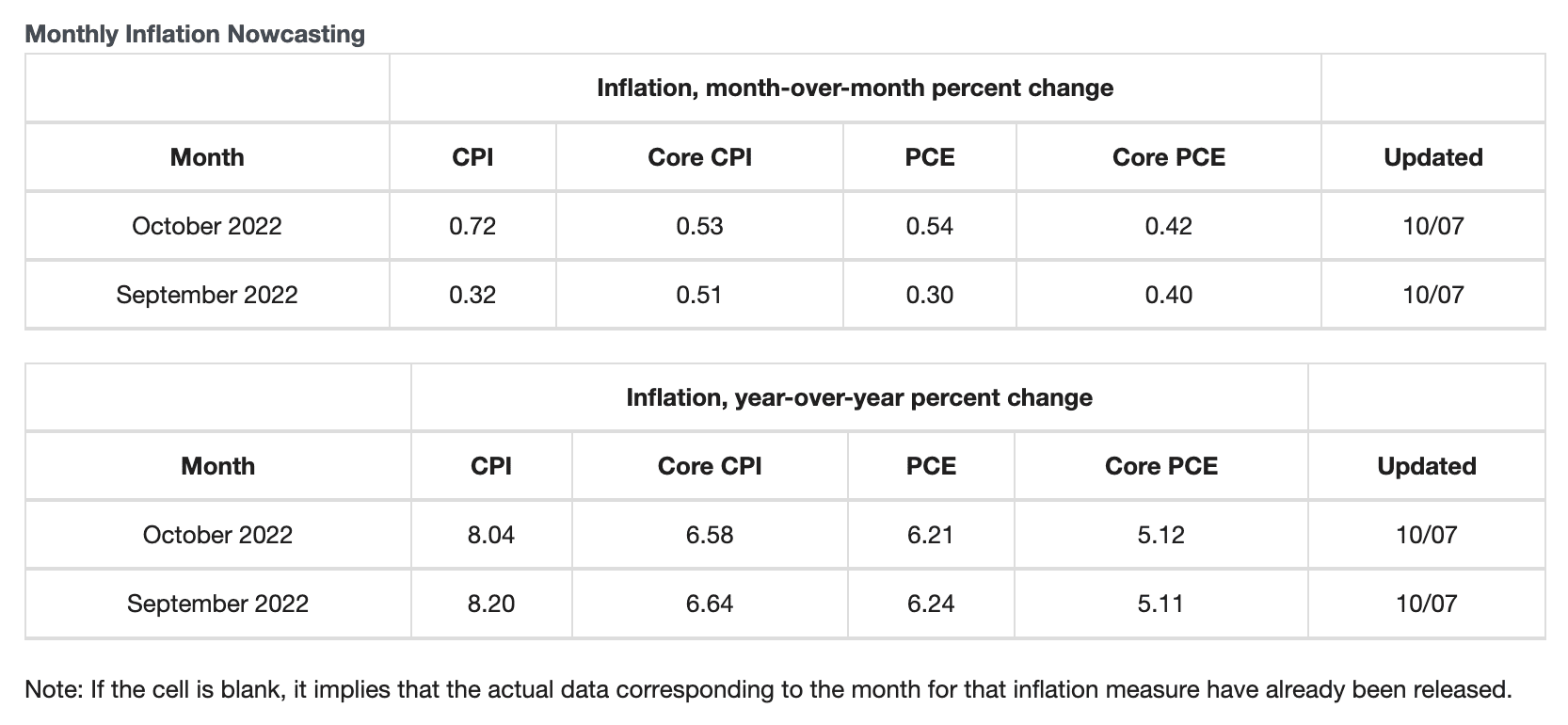

- 週一美債休市,Q3 財報季本週開啟,本週眾多重要財經數據,包含週三的 PPI、週四的 FOMC 會議紀要,但最重要的還是是週四的 9 月 CPI,目前 Cleveland Fed Inflation Nowcast 的預測 (圖 1-3),高於 Bloomberg 針對 43 位經濟學家的調查結果 (圖 1-1),UBS 的預測 (圖 1-4) 則低於 Bloomberg 的統計值

- Bloomberg 調查平均 MoM +0.23%、YoY +8.1% (8 月 +8.3%) (圖 1-2)

- Cleveland Fed Inflation Nowcast 預測: MoM +0.32%、YoY +8.2% 均超過市場預期

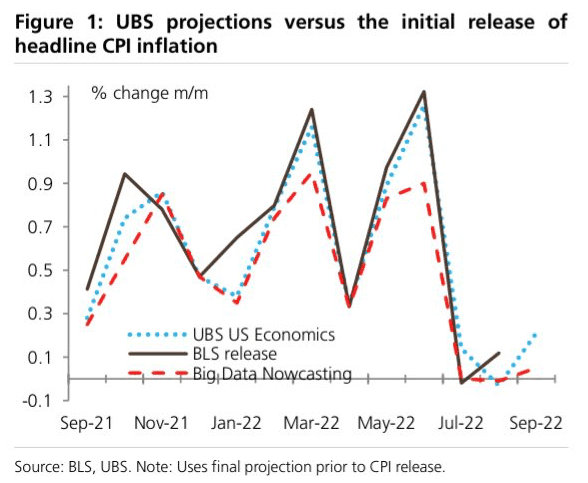

- UBS 預測:MoM +0.21%、YoY +8.0% 均低於市場預期,但美國家庭食物價格月增率高達 5% (圖 1-5),且預期 10 月能源價格將重啟上漲

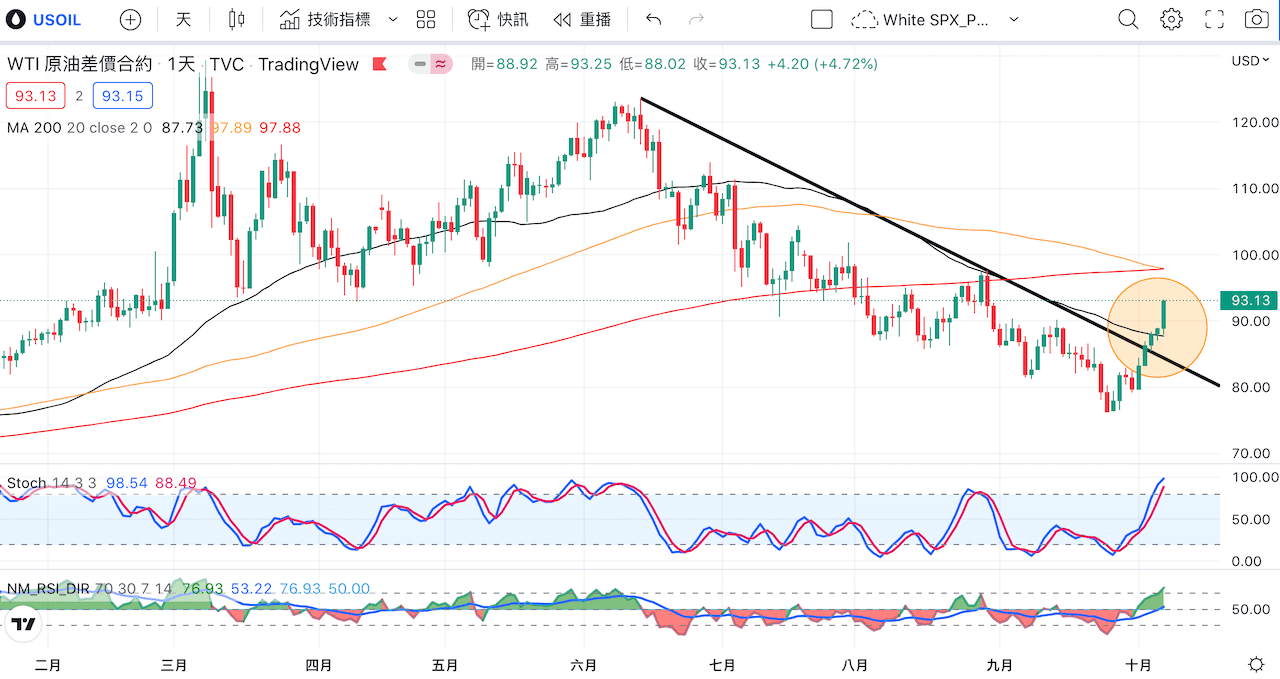

- OPEC+ 上週三不顧美國意見,決議每日減產 200 萬桶原油, 原油價格週三突破下降壓力線 (圖 1-6),西德州、布侖特原油單週分別大漲 16.88%、15.35%,美國汽油期貨價格單週上漲 16.42%,10 月 9 日加油站價格單週上漲 4.4% 至 $3.936/加侖 (圖 1-7),距離 11 月 8 日美國期中選舉剩下不到一個月, 10 月 CPI 能源價格預期將大增,美國戰備儲油量將創下 40 年來新低 (圖 1-8),美聯儲升息抑制通膨的努力可能遭遇重大打擊

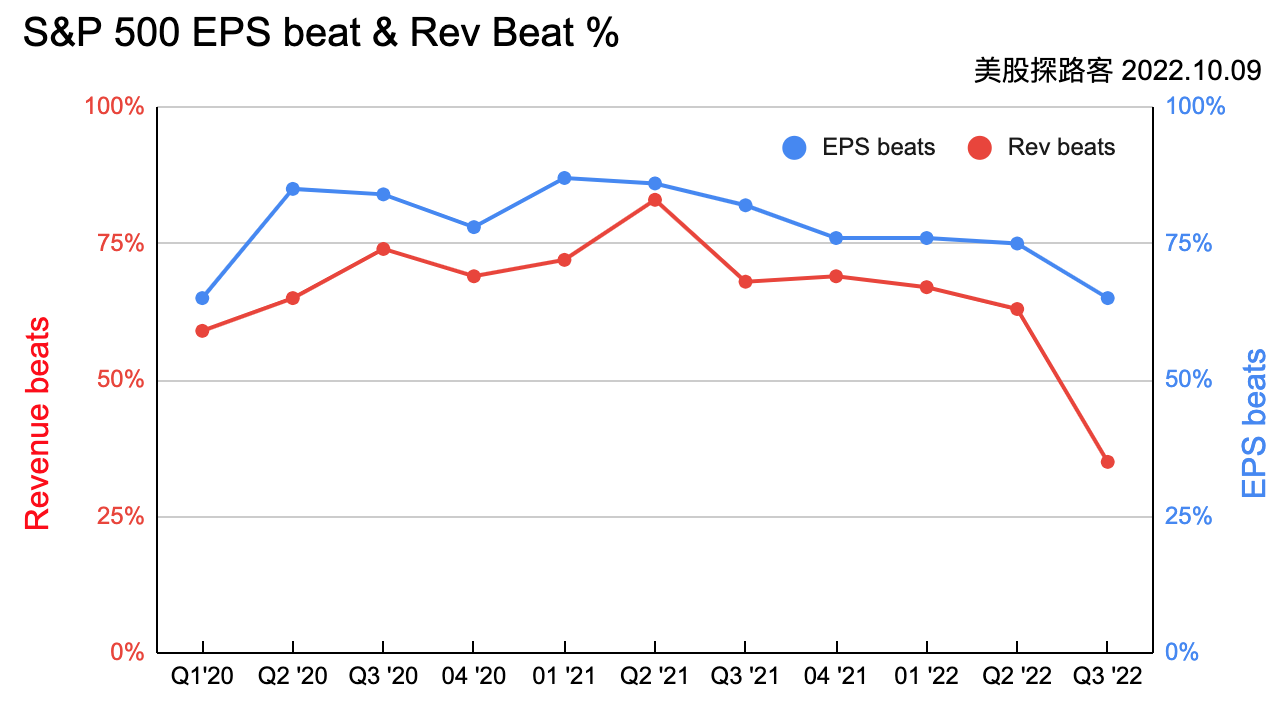

- 雖然 Q3 財報季本週正式開啟,但部分公司財年定義不同於曆年、已發佈財報,根據 Charles Schwab 統計,S&P 500 上週有 20 家公司已發佈財報,僅有 35% 營收超預期、65% 獲利超預期,趨勢明顯向下 (圖 1-9), Q3 美元指數大漲近 9%,高盛分析顯示,S&P 500 獲利超預期比例可能不到 30% (圖 1-10)

- 全球 M2 貨幣供給量年增率快速向下, Morgan Stanley 認為如果維持當前每月減少 7500 億美元的速度不減,即使聯準會立場轉向仍為時已晚,S&P 500 指數將大幅下滑 (圖 1-11),投資長 Mike Wilson 週五表示,聯準會已知其升息過頭,但仍會繼續以確保通膨得到抑制,2023 年企業獲利將大幅減少 (圖 1-12),但股市會在 EPS 底部出現前 6 個月見底,建議投資人觀察 EPS 下修的變化率 (圖 1-13 為資金流動性與 S&P 500 的關係),Morgan Stanley Mike Wilson 對美股的詳細看法詳見本週稍後的 PressPlay 最新文章分析

- 週五美國商務部發佈最新對中國出口管制措施,根據 Protocol 網站報導,禁令將在 10 月 21 日開始實施,重點在先進運算、半導體製造設備,限制擴大至採用 14/16nm 的 FinFET、GAAFET 的邏輯 IC、18nm 的 DRAM、128 層的 NAND Flash 的設備,即使外資位於中國境內的生產基地同樣需要逐案申請進口:

- 直接產品規則 direct product rule:限制採用美國技術的非美國公司,例如 TSMC、Samsung 等

- TSMC、Samsung 等公司在未經過核准,將禁止替中國公司生產 AI、超級電腦晶片

- 任何美國公民未經過同意,將禁止在中國提供相關服務、技術支持

- 本週重要經濟數據與事件

- 週一

- 無

- 週二

- 無

- 週三

- 9 月 PPI 生產者物價指數

- 8 月 FOMC 會議紀要

- 週四

- 9 月 CPI 消費者物價指數

- 初領失業救濟金人數

- 週五

- 9 月零售銷售數據

圖 1-1、Bloomberg 調查 9 月 CPI MoM 預期

|

| Source: Bloomberg |

圖 1-2、2022年 9 月 CPI YoY 預期

|

| Source: tradingeconomics.com |

圖 1-3、Cleveland Fed Inflation Nowcast 預測

|

| Source: Cleveland Fed |

圖 1-4、UBS 9 CPI MoM 預測歷史

|

| Source: UBS |

圖 1-5、UBS 預測美國 9 月 CPI 食物價格持續大幅上漲

|

| Source: UBS |

圖 1-6、OPEC+ 宣布減產後、西德州原油價格突破下降趨勢線

|

| Source: 美股探路客 |

圖 1-7、美國汽油平均價格 (藍線) 上週大漲 4.4%

|

| Source: GasBuddy.com |

圖 1-8、美國戰備儲油預期在 10 月將創下 40 年來低點

|

| Source: Bloomberg |

圖 1-9、S&P 500 公司營收、獲利超預期比例

|

| Source: 美股探路客製圖、Charles Schwab 資料 |

圖 1-10、高盛預期強勢美元將導致營收超預期比例大幅下降

|

| Source: Goldman Sachs |

圖 1-11、Morgan Stanley 預測 M2 貨幣供給快速減少、S&P 500 前景不樂觀

圖 1-12、Morgan Stanley 2023 年 S&P 500 EPS 預期

|

| Source: Isabelnet.com |

圖 1-13、S&P 500 與全球資金供給流動關聯性

|

| Source: Bloomberg |

本週財報發佈時程

本月財報發佈時程

重點觀察財報

- 10/10 週一

- 無

- 10/11 週二

- LVMH

- 10/12 週三

- Pepsico

- 10/13 週四

- TSMC、Delta、Blackrock、Domino Pizza

- 10/14 週五

- JP Morgan、Morgan Stanley、Wells Fargo、Citi、United Health

上週重要回顧

| 收盤 | 本週 | YTD | |

|---|---|---|---|

| Dow Jones | 29,297 | +2.0% | -19.4% |

| S&P 500 | 3,640 | +1.5% | -23.6% |

| Nasdaq | 10,652 | +0.7% | -31.9% |

| 10y國債利率 | 3.883% | +0.052% | +2.401% |

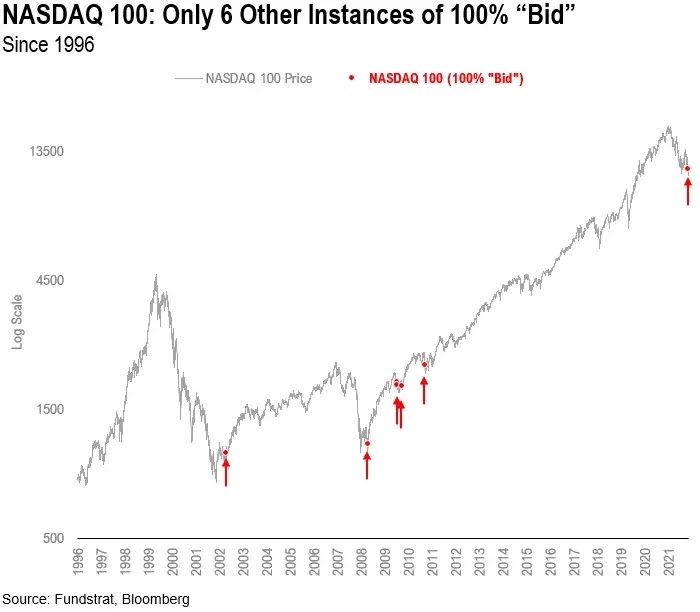

- 週一、二 美股大漲,根據 Fundstrat 的 Tom Lee 分析,連續兩天大漲、Nasdaq-100 的所有成分股都上漲、稱為 100% bid (圖 2-1),歷史上僅出現過 6 次,之後 6、12 個月的平均漲幅達 27%、34%,且從未在熊市出現過

- 週三 OPEC+ 宣布單日減產 200 萬桶原油,雖然華爾街認為減產實際幅度並不如表面上大,因以產量基準線減產,但目前 OPEC+ 產量並未達到基準,高盛認為實際配額只減少有 50 萬桶/日、實際減產約 100 萬桶/日,但 WTI、Brent 原油價格都大漲、突破下降壓力線 (圖 1-6),美國加油站汽油價格也開始上升,能源價格上漲可能讓美國 10 月通膨數據難以下降

- 週四 華爾街日報獨家報導,Delaware 州法官要求 Elon Musk 與 Twitter 雙方在 10 月 28 日前達成收購協議,屆時若未完成交易,將於 11 月開庭審理,華爾街日報指稱雙方已經事先私下會談,Musk 提出更低的收購價,但 Twitter 已經拒絕,目前雙方仍舊收購的財務安排有歧見,華爾街擔憂 Elon Musk 將需要再賣出 Tesla 股票,Tesla 已經連跌三周,上週就下跌了 15.9%

- 週四盤後 AMD 發佈獲利預警,估計 Q3 營收僅有 56 億,遠低於原預期的 67+/-2 億,營收年增率自 55% 下修到 29%,AMD 股價週五大跌 13.87%,部分華爾街人士認為在短短 2 個月內就大幅下修業績指引,重創對 AMD 及 CEO 蘇丰姿的信任

- 週五 非農就業人數 263k 超越預期的 255k、失業率 3.5%、較預期 3.7% 低,引發美股三大指數大跌,Dow Jones 下跌 2.11%、S&P 500 下跌 2.8%、Nasdaq 下跌 3.8%,此外費城半導體指數狂跌 6.06%,根據 BofA 的研究,過去 16 次聯準會升息,停止升息的平均失業率為 5.7%,目前失業率僅為 3.5%,市場無需過度期待聯準會停止升息 (圖 2-2)

- 週日 中國乘聯會發佈初步數據,9 月特斯拉上海超級工廠交付量達 83,135、創下單月歷史新高 (圖 2-3),但仍次於比亞迪純電車交付量的 94,941,近期市場擔憂中國經濟下行、美國明年才開始的補貼政策,將讓 Tesla Q4 需求不振,根據 Troy Teslike 的分析,目前 Tesla 的擠壓訂單約 31 萬輛,相當於 78 天的產能 (圖 2-4)

- 上周重要財經數據

- 優於預期

- 9 月 ISM 服務業指數 56.7 vs 56.0 預期

- 9 月非農就業 263k vs 255k 預期

- 9 月失業率 3.5% vs 3.7% 預期

- 預期相符

- 9 月平均時薪 +0.3% vs +0.3% 預期

- 劣於預期

- 9 月 ISM 製造業指數 50.9 vs 52.0 預期

- 8 月 JOLTS 職缺數 10.053M vs 11.090M

- 9 月 勞動參與率 62.3% vs 62.4%

- 上週初領失業救濟金人數 219k vs 204k 預期

- 比特幣週五收在 $19,416,較上週五收盤的 $19,425 幾乎持平

圖 2-1、Nasdaq 10/3~10/4 連續兩天所有成分股都上漲

|

| Source: Fundstrat |

圖 2-2、9 月新能源車交付量排名

|

| Source: 大陸乘聯會 |

圖 2-3、聯準會過去 16 次升息與失業率關聯性

|

| Source: BofA |

圖 2-4、Tesla 積壓訂單記錄

美股探路客推薦 風傳媒 x 華爾街日報 VVIP 優惠的中、英、日文版優惠方案,平均每天不到台幣 $11,歡迎使用推薦碼 RAIKKWSJ 訂閱,獨家贈送價值 $499 的一個月 PressPlay【國際創投視野|高成長投資學】訂閱專案

{kind=link}

0 comments