股市運作依循基本的供需原理

如果問 100 個投資者這是牛市還是熊市,你可能會發現他們的意見分為兩派。沒有人真正確定2001 年 9 月的低點標誌著熊市的結束和新牛市的開始。但是,這種不確定性並不新鮮。

只要股票交易所存在,分析師和投資人就一直重視識別股市重要趨勢的艱難任務。每個人的理想市場策略,至少在理論上,是避免每次熊市的摧殘,然後在每個重要市場低點後大力進入股市。

為了進一步最大化新牛市的收益,擇時至關重要。投資者應盡可能接近最後一個低點進行買入,這是投資者的“黃金點”——新牛市的前幾個月,其中許多股票上漲非常迅猛。但是,理論和現實,尤其是在股票市場上,往往是完全不同的事情。

要將理論投資策略變為現實,投資者需要一種經過時間考驗的方法來確定主要市場低點—而非次要低點—並且迅速應用這種方法,以捕捉盡可能多的牛市。

傳統的識別市場主要轉折點的方法通常有很多缺陷,新牛市開始幾個月後,財經新聞通常仍然是負面的,經濟指標提供的幫助很少,因為從歷史上看,經濟要在股市已經從低點上漲了六到九個月後才開始改善。

即使是一些被廣泛接受的技術指標,如200天移動平均線或長期趨勢線,在識別市場主要轉折點時有時也需要幾個月的時間。要在幾乎是市場底部發生時,識別重要市場低點,需要仔細研究供需力量—在市場下跌期間、隨後的反轉點期間,發生的買入和賣出。

- 重要的市場底部通常是由重要的市場下跌所預示和造成的,而這種下跌往往是人類情感極端表現的研究對象。人類的情感強度可以通過買賣行為進行統計測量

- 簡而言之,當價格最初開始下跌時,投資者的心理從自滿慢慢轉向擔憂,導致出現增加的賣出和下跌的加速

- 當價格迅速下跌,新聞變得更加負面時,心理從擔憂轉向恐懼。遲早,恐懼變成恐慌,推動股價急劇下跌,投資者力圖以任何價格離開市場。

正是這種恐慌階段將價格推向極端折扣 - 往往遠低於帳面價值 - 從而為下一個牛市鋪平道路。因此,如果投資者有一種方法來識別和測量恐慌性賣出,至少一半發現市場重要底部的任務就完成了。

多年來,許多市場分析師試圖通過極端活動(如異常活躍的交易量、大量下跌的股票或大量新低)來定義恐慌性賣盤 panic selling(通常稱為賣盤高潮或投降 selling climax or capitulation),但是這些定義在關鍵檢查下並不成立,因為恐慌性賣盤必須以強度 (intensity) 而不僅僅是活躍度 (activity) 來衡量。

為了制定我們對恐慌性賣盤 (panic selling) 的定義,我們回顧了從1933年至今在紐約證券交易所上市的每支股票的每日價格變化 (price change) 和成交量 (volume) 的歷史記錄,將成交量分為正面(買方)交易量 Upside Volume 和負面(賣方)交易量 Downside Volume。我們還編制了每天所有紐約證券交易所上市股票的全部、部分上漲的價格變化(獲得點數),以及每天所有紐約證券交易所上市股票的全部、部份下跌的價格變化(失去點數)。

這四個每日總數-上漲交易量、上漲點數、下跌交易量和下跌點數-代表了需求和供應的基本組成,並且自 1938 年以來一直是 Lowry 分析的重要組成。(註:勤奮的統計學家可以從每天的華爾街日報的紐約證券交易所股票表中編織這些總數。)

在檢視這些數字時,我們發現過去69年中幾乎所有重要的市場下跌期間,都至少包含一個,通常是多個恐慌性賣盤 panic selling 的交易日,其中下跌量超過上漲加下跌量的 90.0%,且下跌點數超過上漲加下跌點數的 90% 或更多。

例如,2001年4月3日被認為是一個有效的 90% 下跌日。為了澄清,以下是 Lowry 的每日市場趨勢分析報告中的表格:

在2001年4月3日,下跌交易量 Downside Volume 等於上漲加下跌交易量總和的 90.8%:1,439,436,850 / (146,576,520 + 1,439,436,850) x 100 = 90.8%,

且下跌點數等於漲跌點數總和的90.7%:1447 / (148 + 1447) x 100 = 90.7%。

歷史記錄顯示,90% 的下跌日通常不會在重要市場下跌的底部一天內發生,而是通常在整個主要下跌過程中多次發生,並且通常相隔多達30個交易日。

例如,在1962年的下跌期間有七個這樣的日子,在1970年有六個,在1973-74年的熊市期間有十四個,在1987年底部之前有兩個,在1990年下跌期間有七個,在1998年低谷之前有三個。這些90%下跌日是最終市場底部的關鍵部分,因為它們顯示價格正在被深度折扣,可能遠遠超出了合理的估值,並且賣出的慾望正在耗盡。

然而,每次重大市場低點還有第 2 個關鍵因素。必須認識到,單靠恐慌抛售的日子是無法使市場反轉的,就像僅僅降低房屋售價不能突然吸引買家一樣。供求法則強調,需要強勁的需求而不是僅僅減少供應,才能大幅提高價格。無論價格打了多大的折扣,如果投資者不被吸引購買,即使價格跌至極低水平,賣家最終還是會被迫進一步打折,直到需求最終恢復。

因此,我們69年的記錄顯示,兩次或更多的 90% 下行日的跌幅通常會持續下去,直到投資者最終回歸並爭相購買他們認為是十年來的最佳機會,並在此過程中產生一個 90% 上行日(其中收益點數等於獲利點數加上損失點數之和的 90% 或更多,且上行成交量等於上行成交量加下行成交量之和的 90% 或更多)。

並非所有這些組合模式——90%下跌和90%上漲——都發生在主要市場底部。但是,通過觀察90% 日的發生,投資者已經

- 能夠在市場急劇下跌時避免買入太早

- 能夠在早期識別許多重大轉折點,通常比其他形式的基本面或技術趨勢分析更快

- 單一的、孤立的 90% 下跌日並不會對長期趨勢產生任何影響,因為它們通常出現在短期修正的結尾。但是,由於它們表明投資者心情緊張,即使是一個孤立的 90% 下跌日也應該被看作是更多可能會隨之而來的重要警告

- 通常需要時間和明顯的價格下跌才能使投資者的心理達到恐慌階段。因此,在市場高點之後迅速出現的 90% 下跌日通常與短期市場修正有關,儘管記錄中也有一些值得注意的例外情況。對於一個單一的 90% 下跌日(不是一系列的),如果是因為意外的新聞公告而觸發的,也是如此

- 市場下跌包含兩個或兩個以上的 90% 下跌日通常會生成一系列額外的 90%下跌日,通常間隔多達 30 個交易日。因此,不應該假定投資者可以在不採取防禦措施的情況下成功應對這樣的下跌

- 令人印象深刻的、大成交量的 “反彈”,通常在 90% 下跌日後的兩到七天內迅速出現,對靈活的交易者來說非常有利。但是,作為一般規則,長期投資者不應該匆忙重新進入包含多個 90% 下跌日的市場,並且應該將反彈市場視為轉移到更防禦性的立場的機會

- 偶爾會出現連續兩個80%上漲日(例如1996年8月1日和8月2日),而不是單一的90%上漲日來標誌主要的反轉模式完成。連續兩個80%上漲日是相對罕見的,除非是從主要市場低點反轉

- 在過去的69年中,大約有一半的情況下,標誌主要市場反轉的 90% 上漲日或連續兩個 80% 上漲日,在市場低點後的五個交易日內或更短時間內出現。然而,也有一些值得注意的例外情況

- 投資者應警惕當只有一個組成部分(上漲成交量或獲得點數)達到 90% 或更高水平,而另一個組成部分未達到 90% 水平的上漲日。這樣的反彈往往是短暫的

- 連續兩天出現 90% 以上的上漲日(例如1988年5月31日和6月1日)是相對罕見的,通常在重要中期和長期趨勢上升開始時出現。

Stockcharts 的對應指標

附錄中有詳細自1960 年 1 月 1 日以來,過去 40 年中每個 90% Day(或連續兩個 80% Upside Days)的情況。但是,幾個例子可以更容易地形象化呈現這裡介紹的概念。

下面的圖表顯示了道瓊斯工業平均指數在多個主要市場底部之前和之後的幾個月中的情況。每張圖表還顯示了以價格和交易量為基礎的每天交易強度的震盪指標(為了簡單起見,價格和交易量百分比已合併為單個指標)。 90% 的 Downside Days 和 Upside Days 都用圓點標出在 90% 線之外。連續兩個 80% 的 Upside Days 則用圓點在 90% 線內突顯出來。

(圖表一)在1962年5月和6月期間,共記錄了七次90%下跌日,最後一次發生在最後低點前兩天。 90%上漲日於6月28日記錄,僅在道瓊斯工業平均指數低點後三天。

(圖表二)在1969-1970年熊市的最後幾個月中,共記錄了五個90%下跌日,最後一個是在低點前一天。 90%的上漲日發生在5月27日,也就是市場低點的第二天。

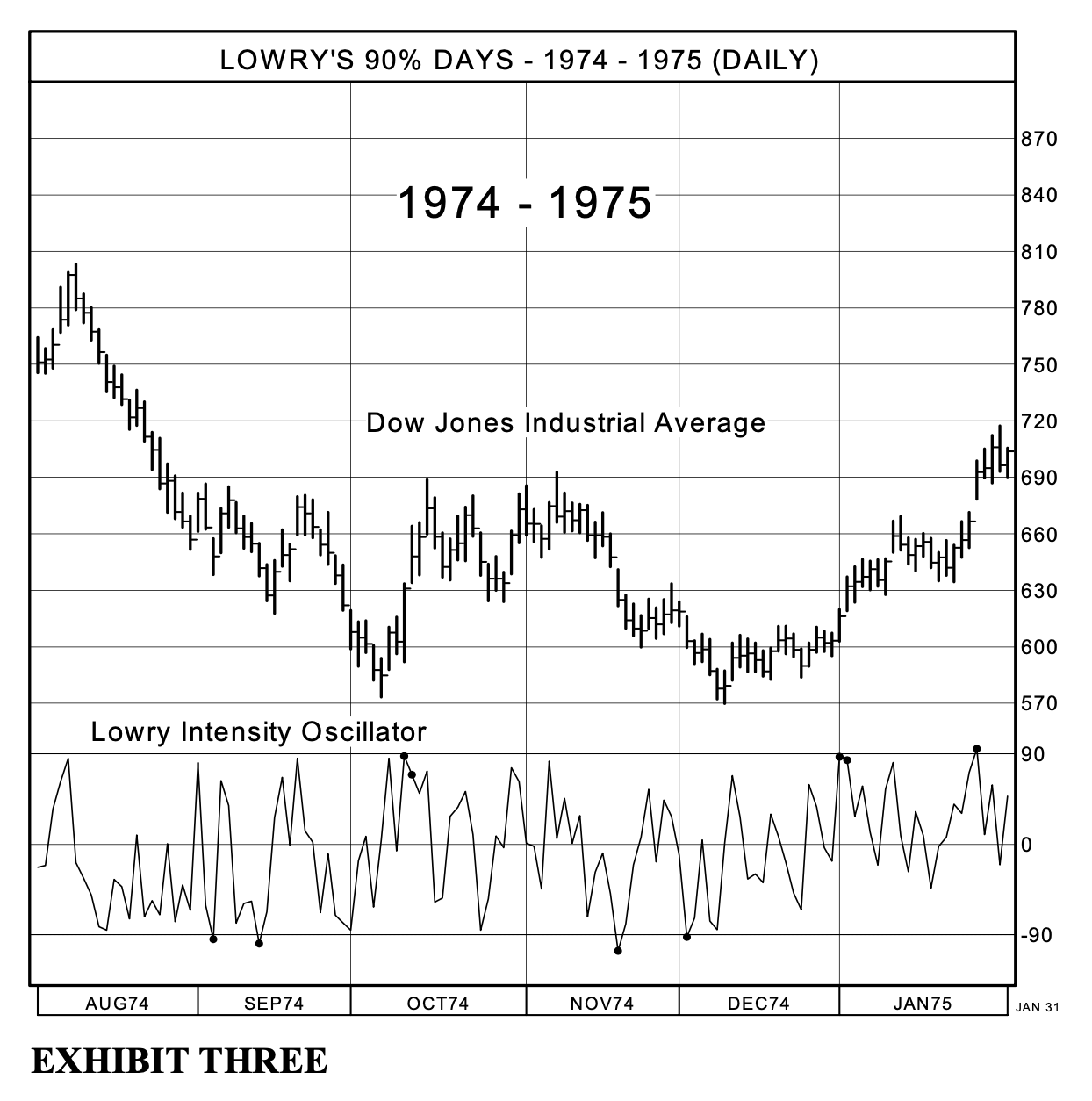

(圖表三) 在1973年到1974年的熊市的最後幾個月中,有四個90%的下跌日(1973年和1974年共有14個),最後一個是在12月2日,距離道瓊斯工業平均指數的最終低點僅有四天。接著在1975年1月,連續兩天出現80%的上漲日,這是熊市底部之後的首次回升信號,但由於當時的景氣不佳,這個回升並不穩定。

1974年12月31日和1975年1月2日發生了連續兩天80%的上漲日,這是在市場觸底16天後發生的不尋常現象。在底部日子之後的33天,即1975年1月27日,又出現了一個90%的上漲日,這是對新牛市的更多確認。

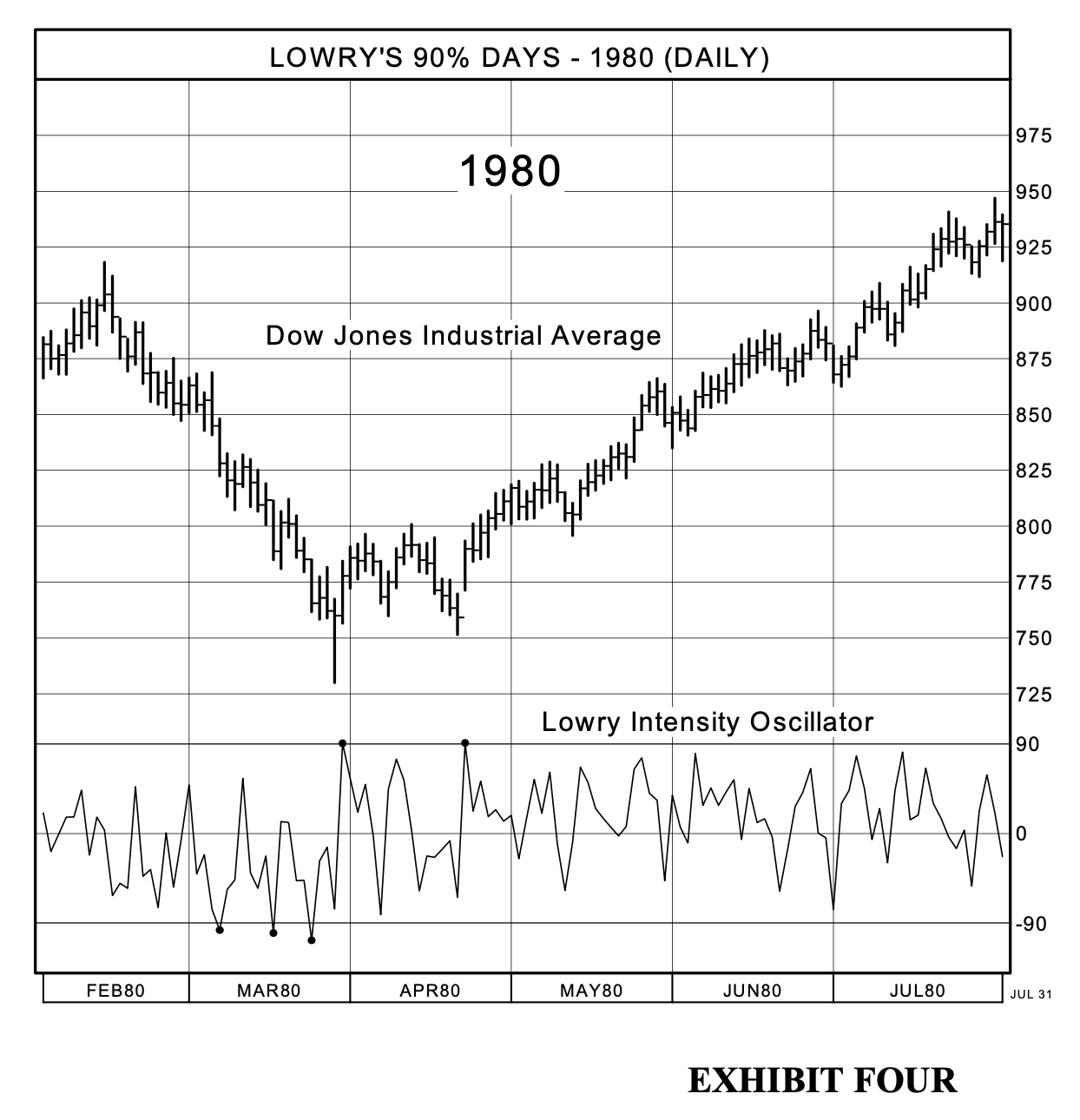

(圖表四) 1980年大盤在最後幾個月中的走勢,其中出現了三次90%的下跌日,而90%的上漲日出現在市場觸底後的第二天,即3月28日。另一次多餘的90%上漲日則出現在4月22日,經過一次成功的低點測試後。

(圖表五) 兩個90%的下跌日發生在1987年10月16日和「黑色星期一」的10月19日。 90%的上漲日發生在兩天後的10月21日。 然後,就像在大地震之後的餘震一樣,又有兩個90%的下跌日在隔年的1988年1月5日和6日發生。

在1987年,90%的下跌日出現在10月16日和“黑色星期一”10月19日。90%的上漲日在兩天後的10月21日出現。然後,就像在主要地震後的餘震一樣,又在十月底出現兩個90%的下跌日,之後又在10月29日出現了90%的上漲日。餘震持續到12月和1月,每次都伴隨著相當的90%的上漲反轉。

(圖表六)1990年7月和8月期間記錄了三個90%的下跌日。作為證明紀錄並非完美的示範,1990年8月27日記錄了一個90%的上漲日。道瓊斯工業平均指數在橫盤兩周後下跌至新低。

在1990年的七月和八月期間,共有三個90%的下跌日。但這個趨勢不是完美的,因為在8月27日當天出現了一個90%的上漲日。道瓊斯工業平均指數在側移了兩個星期後再次下跌到新低。接著,在9月和10月期間又有兩個90%的下跌日,而在市場低點20天後的11月9日和11日,又出現了兩個連續的80%上漲日。

(圖表七)在1998年8月期間,共發生了三次90%下跌日。90%上漲日則在市場低點後僅五個交易日,也就是在9月8日出現。另外一個多餘的90%上漲日是在10月15日,也就是在成功測試了9月低點五天後的發生。

這篇關於90%交易日的回顧,必須更新至今。而最近的歷史對投資者可能有一個特別重要的訊息:在1999年和2000年期間,沒有90%的下跌交易日被記錄下來。然而,在2001年的前幾個月,道瓊斯工業平均指數大幅下跌,導致了兩個90%的下跌交易日,分別出現在3月12日和4月3日。

但在隨後的反彈中,投資者的買入熱情不足以產生90%的上漲交易日,這表明最終的低點尚未到來。在經歷了僅僅六周的反彈後,市場再次開始走弱,最終在2001年9月的悲劇中跌至三年低點。但是,儘管如此,那次下跌的賣盤並沒有像過去69年的大多數主要市場低點那樣達到恐慌程度。

從5月到9月期間,甚至沒有一個90%的下跌交易日被記錄下來。因此,從過去的經驗中得出的概率表明,股價尚未被充分折價,無法吸引廣泛的持續買盤。簡而言之,2001年9月並未看到最終的市場低點。而從2001年9月的低點到2002年初的高點所經歷的高度選擇性的反彈,再一次並不足夠強大,以產生90%的上漲交易日,這增加了證據,表明道瓊斯工業平均指數的最終低點尚未到來,而投資者恐慌引發的一系列90%的下跌交易日可能仍然在前方。

本文提到的90% Days模式並不是一個新的、沒有實證紀錄的發現。早在1975年,Lowry的研究團隊就已經進行過研究。這些發現在1982年的一次市場技術協會會議上首次向投資界報告。從那時起,90% Days的歷史被一天天記錄下來,並一再證明在識別接近於市場底部時出現的人類心理極端方面,是一個非常有價值的工具。

顯然,任何謹慎的投資計劃都不應該僅基於單一指標。需要使用其他價格、成交量、市場廣度和動量等指標,以持續地監控買賣力量的強度。但我們相信,正如Lowry分析的其他方面一樣,上述的90% Days指標將是股票市場分析中一個持久而重要的部分,因為它與Lowry分析的其他方面一樣,是直接從供需法則中得出的,而供需法則是所有宏觀經濟分析的基礎。

原文來自 Paul F. Desmond Lowry’s Reports, Inc.

Appendix 附錄

{kind=link}

0 comments