2025/5/11 美股財經週報

Market Outlook 2025 WK#20

本週觀察重點

- 本週重要事件及經濟數據有美中週末的首次談判結果,週二 CPI、週四 PPI 及零售銷售數據、週五密西根大學消費者調查,聯準會主席鮑威爾週四盤前將發表談話,川普週二將出訪中東,該地區國家對拜登卸任前制定的 AI 擴散規則將其列為第二級管制區表示不滿 (圖 1-1),川普上週已釋出將廢除該規則的消息,重量級零售公司 Walmart 週四盤前將發布財報

- 華爾街預測 4 月核心 CPI 月增率自前值的 0.1% 攀升至 0.3% (圖 1-2),多數經濟學家預期關稅對未來物價影響將更明顯,預測 4 月零售銷售月增率自前值 1.5% 大幅降至 0%,3 月數據主要因關稅導致消費者提前購買汽車,Bloomberg 經濟學家認為由於需求放緩,企業擔憂進一步衝擊需求,目前尚未將關稅導致的成本上升傳導到消費者

- 對等關稅 4/9 暫緩實施後,美股快速反彈主要受散戶投資人持續買進、看跌對沖部位平倉,以及 Q1 財報季企業盈利超預期所驅動,BofA 數據顯示散戶連續 21 週凈買入美股,創下 2008 年以來最長紀錄 (圖 1-3),FactSet 數據顯示 Q1 財報季 S&P 500 EPS 年增 13.4%、遠高於 3 月底華爾街預測的 7.1% (圖 1-4),看漲投資人認為關稅最糟糕時刻已過、企業盈利超預期,機構保守原因則為關稅對經濟影響存在滯後效應,當前經濟數據雖穩健但預期經濟成長將放緩、通膨將上升

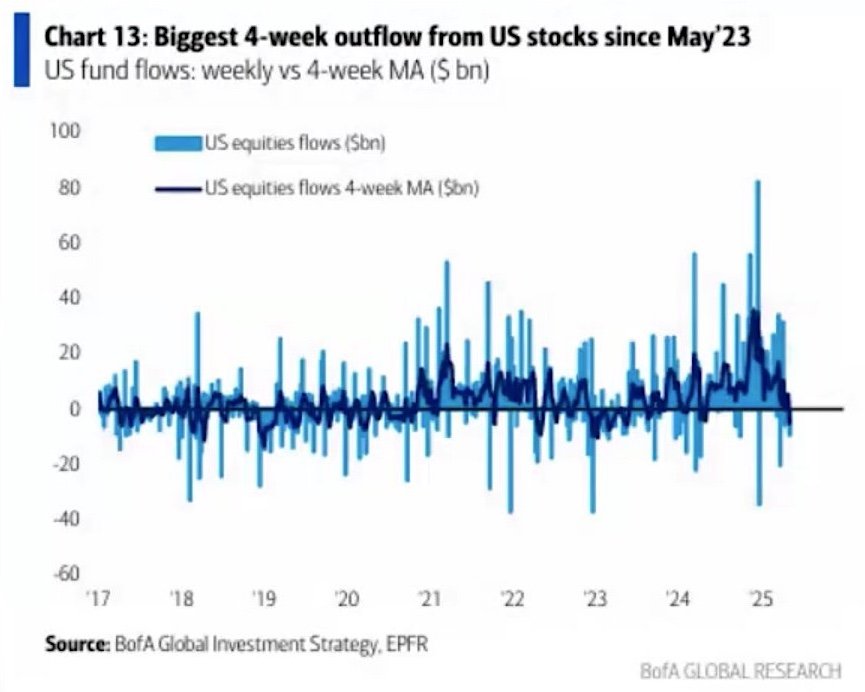

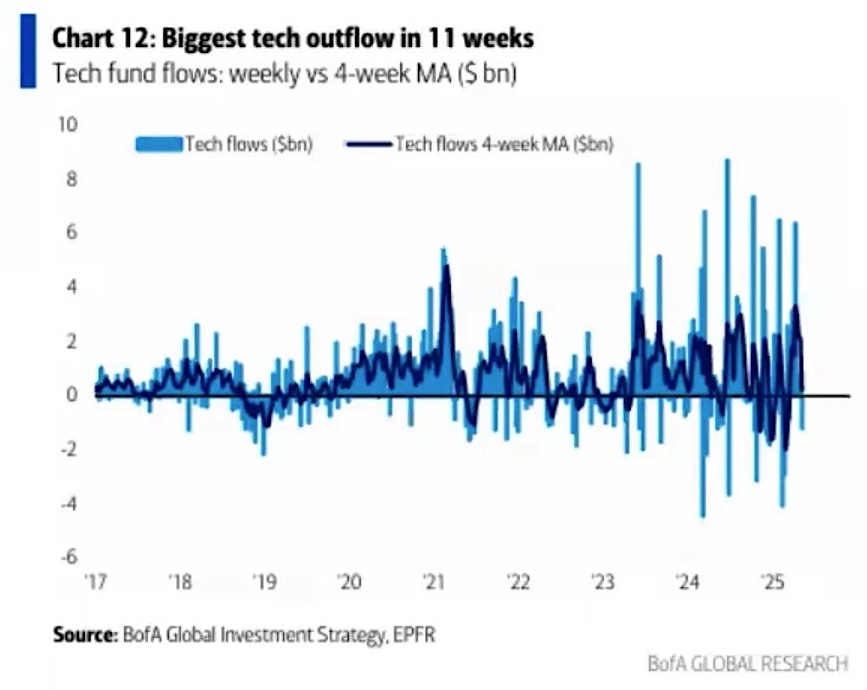

- BofA 策略師 Hartnett 上週表示關稅與弱勢美元將影響美國國債需求,升高債券利率突破 5% 的風險,因此預期關稅在 Q2 將放緩,美股上週資金流出 93 億,4 週共流出 248 億美元、創下 2023 年 5 月以來最高紀錄 (圖 1-5),資金上週流出科技股也創下 11 週以來最高 (圖 1-6),認為投資人將買入預期、賣出事實 (buy the expectation, sell the fact),即使關稅協議取得進展,美股因提前上漲反彈大致已結束,美股處於結構型熊市的晚期階段

- Bloomberg 市場機制模型 3、4 月進入紅色下跌區間,為 2022 年 2 月後再次浮現看跌訊號 (圖 1-7),模型將美股週期分為綠色加速成長、黃色溫和成長、紅色下跌三個階段,1996 年以來,紅色區域與負年化報酬率吻合,一般持續 16 個月、平均下跌 5.6% (圖 1-8),模型基於六個因素,P/B ratio 市值淨值比、指數成員間報酬率關聯性、相對於 200 日均線位置、M2 貨幣供應量等,雖然目前 M2 貨幣供應量正在回升、預期獲利增長高於 5 年平均水平,不過 P/B ratio 已下滑至紅色區域水平、股價仍低於 200 日均線,多項指標呈現早期惡化跡象,Bloomberg 分析師認為川普需要降低保護主義程度、緩解滯脹擔憂,改變企業盈利前景,才能化解美股下跌風險

- Citi 策略師認為市場關注重心將從關稅轉到財政計劃,押注國債利率曲線將更為陡峭、長天期國債利率將攀升,原因為本週共和黨將推動昂貴的減稅計劃,導致預算赤字大幅攀升,財政部長貝森特目標在 7/4 國慶日前通過法案,由於低收入美國人將承受關稅成本,川普政府將推動激進的減稅措施,預測到 2034 年,平均預算赤字將達到 GDP 的 6%~7%

- 本週重要經濟數據及事件 (美東時間)

- 週一

- 14:00 聯邦政府財政預算

- 週二

- 08:30 4 月 CPI、核心 CPI

- 週三

- 無

- 週四

- 08:30 4 月零售銷售數據

- 08:30 PPI、核心 PPI

- 08:30 初領失業救濟金人數、持續請領失業救濟金人數

- 08:40 鮑威爾發表談話

- 13:00 Q2 Atlanta Fed GDPNow

- 週五

- 08:30 4 月建築許可

- 08:30 4 月新屋開工

- 10:00 密西根大學消費者信心指數

- 10:00 密西根大學 1 年通膨預期

- 10:00 密西根大學 5 年通膨預期

圖 1-1、拜登制定 AI 擴散管制規則將全球國家分為三個層級

圖 1-2、華爾街預測 4 月核心 CPI +0.3% MoM、零售銷售 +0% MoM

圖 1-3、BofA 數據顯示散戶已連續 21 週買進美股

圖 1-4、FactSet 統計 S&P 500 及個板塊 Q1 獲利年增率 vs 3/31 預測值

圖 1-5、資金 4 週流出美股創下 2023 年 5 月以來紀錄

圖 1-6、科技股上週創下 11 週以來最高資金流出紀錄

圖 1-7、Bloomberg 市場機制模型進入下跌區間

圖 1-8、Bloomberg 市場機制模型歷史紀錄

美股探路客 PressPlay 國際創投視野|高成長投資學專案

每週共五篇高成長賽道、公司深度研究、市場趨勢、總體經濟分析文,專屬互動社群提供即時市場投資資訊,幫助投資人掌握投資獲利契機,以國際創投視野佈局投資,請點擊下方圖片試閱文章、訂閱!

試閱文章:

本週財報發佈時程

重點觀察財報

- 5/12 週一

- Monday.com、NRG、Rigetti、AST、Hertz

- 5/13 週二

- 京東 JD、Sea、Intuitive Machines、OnOn、NU、Oklo

- 5/14 週三

- 騰訊 Tecent、Innoviz、CoreWeave、Luminar

- 5/15 週四

- alibaba Alibaba、Walmart、John Deere、Applied Materials、Cava

- 5/16 週五

- 無

美股探路客推薦 風傳媒 x 華爾街日報 VVIP 優惠的中、英、日文版優惠方案,平均每天不到台幣 $11,歡迎使用推薦碼 RAIKKWSJ 訂閱,獨家贈送價值 $499 的一個月 PressPlay【國際創投視野|高成長投資學】訂閱專案

上週重要回顧

-

主要指數、資產價格

- 週一 美股結束 9 連漲,波克夏週一下跌 5.1%,除了巴菲特宣布年底卸任 CEO 外,公司營業利潤下滑 16%,保險利潤大跌 48.6%,巴菲特季報顯示現金及短期國債部位超過 3477 億美元,繼續創下歷史新高,股票持倉佔總資產比重剩下 22.7% (圖 2-1)

- 週二 美股繼續下跌,FOMC 利率決議前夕投資人審慎保守,盤中 Marvell 由於宏觀經濟不確定性,下跌營收指引、推遲投資者日,導致股價下跌,AMD 盤後發布超預期的財報,Q2 營收指引也超預期,不過美國出口禁令將影響 7 億美元營收,公司 NTM P/E ratio 21.6 倍,為 2019 年來相對低位 (圖 2-2),AMD 本週累計上漲 4%

- 週三 FOMC 決議維持利率不變,鮑威爾記者會警告通膨上升、經濟放緩風險正在上升,聯準會不急於採取行動,但表示當前美國經濟、就業市場仍穩健,盤中傳出川普政府表示將撤銷拜登時代的晶片出口禁令,Nvidia 大漲 3.1%,Bloomberg 報導 Apple 服務資深副總裁在 Alphabet 反壟斷訴訟中的證詞讓其股價大跌 7% (圖 2-3)

- 週四 美國與英國達成貿易協議框架,將英國進口汽車關稅降至 10%、限額 10 萬輛,飛機引擎及零部件零關稅,鋼、鋁關稅降至 0,維持基本關稅 10% (圖 2-4),川普盤中大喊買進美股,美國將像火箭一樣升空,美股收漲

- 週五 中美將於週末在瑞士展開談判,川普會彈起表示中國關稅可能降至 80%,不過由貝森特決定 (圖 2-5),Dow Jones Industrial、S&P 500、Nasdaq 100 等三大指數均小跌

- 重要經濟數據

- 優於預期

- 4 月 ISM 服務業 PMI 51.6 vs 50.2 預期

- Q2 Atlanta Fed GDPNow 2.2% vs 1.1% 預期

- 上週初領失業救濟金人數 228k vs 231k 預期

- 持續請領失業救濟金人數 1.879M vs 1.890M 預期

- 符合預期

- 無

- 劣於預期

- 4 月 S&P Global 服務業 PMI 50.6 vs 51.2 預期

{kind=link}

0 comments