2025/5/18 美股財經週報

Market Outlook 2025 WK#21

本週觀察重點

- 本週重點關注週五盤後穆迪降評對美股、債券利率的影響,降評與川普減稅法案大幅增加美國財政赤字有關,需關注法案本週能否在眾議院順利通過,重要經濟數據有週四的 S&P Global PMI,週一 Computex 開幕,Coinbase 加入 S&P 500、Shopify 加入 Nasdaq 100 開始交易,大型零售商 Home Depot、Target 將發布財報,重要科技公司財報有 Palo Alto Networks、Snowflake、Analog Devices 等

- 本週全球經濟數據將提供川普對等關稅暫停 90 天最全面的資訊,全球、美國、歐洲 PMI 指數 4 月均下滑 (圖 1-1),Bloomberg 分析 4 月進口價格顯示排除關稅成本的進口價格指數年初以來幾乎沒有變化,顯示美國承擔了大部分的關稅成本,華爾街預測本週 PMI 數據工業持續疲軟、進入萎縮區間,服務業則略為回升 (圖 1-2)

- 92% 的 S&P 500 公司已發佈財報,整體 EPS 年增 13.6%,高出華爾街預期值 8.5%、但仍低於 5 年平均的 8.8%,營收增長 4.8%、僅超越預期 0.7%,目前華爾街預測 Q2 營收、EPS 分別增長 3.9%、4.8%,2025 全年營收、獲利增長 4.9%、9%,2025 全年獲利預期持續下修 (圖 1-3),Forward P/E 已重回 21.4 倍、高於 5 年平均的 19.9 倍 (圖 1-4),Bloomberg 依據企業提高、降低獲利指引的動量指標 EPS Guidance Momentum 創下 2010 年以來最低紀錄,顯示關稅影響企業獲利前景 (圖 1-5)

- JPMorgan 統計散戶自 4/8 以來向美股投入超過 500 億美元,展現 buy the dip 的力量,BofA 散戶連續買入週數已增加到 22 週,交易量約佔美股 19.5%、高於去年的 17%,但仍低於 2021 年 meme 狂潮時的 24% 峰值,不過 JPMorgan 統計截至 2015 年迄今散戶的平均報酬率仍低於 S&P 500 指數、2025 年也還落後大盤 (圖 1-6),40 歲以下投資人只經歷過牛市,因此持續 buy the dip 是可以理解的操作

- 儘管美股大幅反彈,Bloomberg 週末報導華爾街空頭並未放棄,QQQ 放空比為 2 月的三倍,高收益公司債 ETF HYG 放空比為 6 個月以來最高水平 (圖 1-7),Barclays 銀行模型顯示金融市場仍非常脆弱,反彈更多是因為避開了最糟情況,而非新的樂觀情緒,每天的極端波動頻率已升至 2008 年金融海嘯、2013 年聯準會緊縮造成的恐慌時期相近 (圖 1-8),近 4 週看漲槓桿 ETF 流出資金 61 億、看跌槓桿 ETF 流入 37 億,機構態度仍謹慎,除了關稅外,開始關注財政政策及美國 8 月將達到債務上限

- 最新數據顯示 3 月英國取代中國成為美國國債第二大海外持有國家,日本依舊持有 1.1 兆美元美國國債位居第 1,英國持有 779 億、中國自 2017 年的 1.1 兆大幅降至 765 億 (圖 1-9),3 月數據顯示外國購買金額持續增長 2,331 億、創下歷史新高,整體持有 9.05 兆,不過 4 月數據尚未公布

- 根據 BofA 數據,基金經理過去一週流入美股資金達 200 億美元,為一個月來首次流入,全球策略師 Hartnett 預測若 30 年期國債利率突破 5%,美股將再次遭到拋售,在穆迪降評前認為利率水準暫時能維持不變,最新基金經理調查顯示看多美元的比例創下 2006 年以來最低水平 (圖 1-10)

- 本週重要經濟數據及事件 (美東時間)

- 週一

- 10:00 Conference Board 經濟領先指標

- 週二

- 無

- 週三

- 20 年期國債拍賣

- 週四

- 08:30 初領失業救濟金人數、持續請領失業救濟金人數

- 09:45 5 月 S&P Global 製造業 PMI

- 09:45 5 月 S&P Global 服務業 PMI

- 週五

- 08:30 4 月建築許可

- 08:30 4 月新屋銷售

圖 1-1、川普對等關稅發威、4 月全球 PMI 指數明顯下滑

圖 1-2、華爾街預測 5 月製造業 PMI 萎縮、服務業 PMI 略為回升

圖 1-3、華爾街 S&P 500 2025 年 EPS 預測趨勢

|

| Source: FactSet |

圖 1-4、S&P 500 Forward P/E

|

| Source: FactSet |

圖 1-5、Bloomberg S&P 500 獲利指引動量指標創下 2010 年以來最低紀錄

圖 1-6、JPMorgan 統計 2015 迄今散戶平均投資報酬率 vs S&P 500 指數

圖 1-7、QQQ、HYG 大幅反彈,但放空比持續攀升

圖 1-8、Barclays 銀行模型顯示美國金融市場依舊很脆弱

圖 1-9、中國、日本、英國持有美國國債金額趨勢

圖 1-10、BofA 基金經理調查顯示看多美元的比例創下 2006 年以來最低水平

美股探路客 PressPlay 國際創投視野|高成長投資學專案

每週共五篇高成長賽道、公司深度研究、市場趨勢、總體經濟分析文,專屬互動社群提供即時市場投資資訊,幫助投資人掌握投資獲利契機,以國際創投視野佈局投資,請點擊下方圖片試閱文章、訂閱!

試閱文章:

本週財報發佈時程

重點觀察財報

- 5/19 週一

- Trip.com

- 5/20 週二

- Pony.ai 小馬智行、Home Depot、Palo Alto Networks、Keysight

- 5/21 週三

- Baidu 百度、Target、TJX、Medtronics、Xpeng 小鵬汽車、Snowflake、Zoom

- 5/22 週四

- Analog Devices、Advance Auto Parts、Autodesk、Intuit、Workday

- 5/23 週五

- 無

美股探路客推薦 風傳媒 x 華爾街日報 VVIP 優惠的中、英、日文版優惠方案,平均每天不到台幣 $11,歡迎使用推薦碼 RAIKKWSJ 訂閱,獨家贈送價值 $499 的一個月 PressPlay【國際創投視野|高成長投資學】訂閱專案

上週重要回顧

-

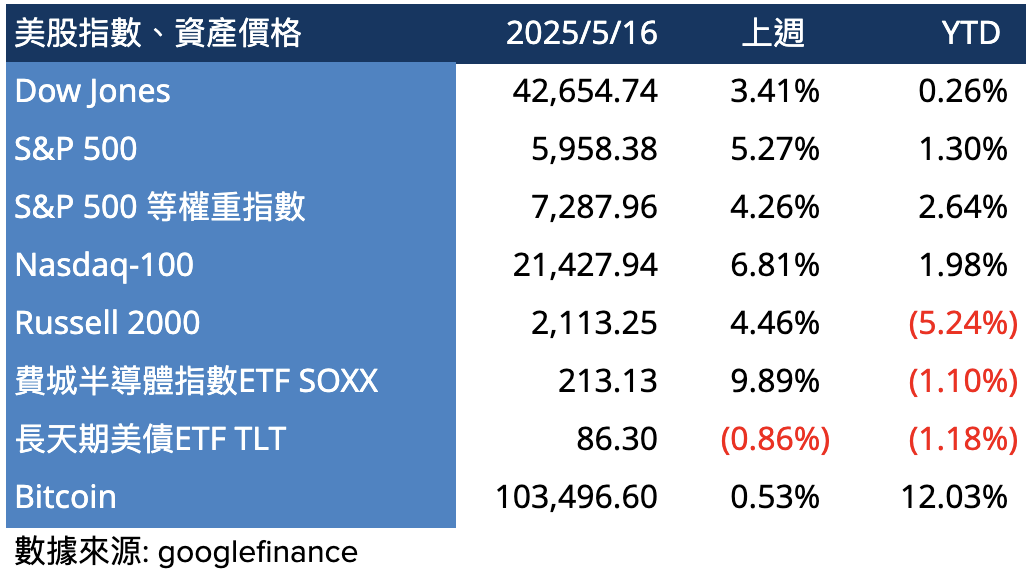

主要指數、資產價格

- 週一 美中共同發表聲明,美國將在 5/14 將關稅自 145% 降至 30%、包含芬太尼關稅的 20% 和對等關稅 10%,中國將關稅降至 10%,時間維持 90 天,三大指數均跳空大漲,收盤 S&P 500 上漲 3.26%、Nasdaq 100 上漲 4.02%、Dow Jones Industrial 上漲 2.81%,美元指數上漲 1.38%

- 週二 盤前發布 CPI 數據優於預期,核心 CPI 月增率也優於預期、年增率與預期相當 (圖 2-1),美股延續上漲趨勢,川普訪問沙烏地阿拉伯,同意出口 1 百萬個最先進的 Nvidia GPU、到 2027 年每年出口 50 萬 (圖 2-2),Nvidia 大漲 5.6%,美國醫療保險龍頭 United Healthcare 集團宣布由於醫療成本飆升,取消今年業績指引,同時 CEO 將辭職,股價大跌 17.8%,拖累 Dow Jones Industrial 下跌 0.64%,S&P 500、Nasdaq 100 則繼續上漲

- 週三 AI 族群繼續推動美股上漲,Nvidia 再上漲超過 4%、AMD 上漲 4.68%,CoreWeave 上漲 6.64%,SMCI 因與沙國 DataVault 公司簽署價值 200 億美元策略合作協議,股價再大漲 15.7%

- 週四 盤前美國零售巨頭 Walmart 發布財報,營收略低於預期 0.2%,獲利超預期 5.3%,由於關稅不確定性,公司不提供 Q2 指引獲利指引,但重申全年指引目標不變,利潤率則取決於關稅變化,CEO 表示關稅對價格的影響是漸進的,4 月開始上升、持續到 5 月,預期進口商品價格上升壓力持續一整年 (圖 2-3),川普則週末在 Truthsocial 發文威脅 Walmart 不應該將漲價歸因於關稅,中國與 Walmart 應該吸收關稅成本 (圖 2-4)

- 週五 5 月月期權結算,S&P 500、Nasdaq 連續 5 天上漲,但盤後三大信評公司之一的 Moody's 調降美國信用評等,SPY 及 QQQ 盤後都下殺、10 年期國債利率攀升,降評與川普政府在眾議院審議的減稅方案將增加未來十年美國政府赤字 2.5 兆有關 (圖 2-5),為週一美股投下不確定性因素

- 重要經濟數據

- 優於預期

- 4 月 CPI

- 0.2% MoM vs 0.3% 預期

- 2.3% YoY vs 2.4% 預期

- 4 月核心 CPI 0.2% MoM vs 0.3% 預期

- 4 月 PPI

- -0.5% MoM vs 0.2% 預期

- 2.4% MoM vs 2.5% 預期

- 4 月核心 PPI -0.4% MoM vs 0.3% 預期

- 4 月零售銷售 0.1% vs 0.0% 預期

- 持續請領失業救濟金人數 1.881M vs 1.890M 預期

- 4 月新屋開工 1.361M vs 1.360M 預期

- 符合預期

- 4 月核心 CPI 2.8% YoY

- 4 月核心 PPI 3.1% YoY

- 上週初領失業救濟金人數 229k

- 劣於預期

- 4 月核心零售銷售 0.1% MoM vs 0.3% 預期

- 4 月控制組零售銷售 -0.2% MoM vs 0.3% 預期

- 4 月建築許可 1.412M vs 1.450M 預期

- 5 月密西根大學消費者信心指數 50.8 vs 53.1 預期

- 5 月密西根大學 1 年通膨預期 7.3%、前值 6.5%

- 5 月密西根大學 5 年通膨預期 4.6%、前值 4.4%

{kind=link}

0 comments