2022上半年兇險、下半年苦盡甘來

準確預測股市走勢是不可能的,但是做好功課、了解歷史、風險與機會,是提高投資勝率的基礎。

本文基於兩家華爾街專業投資機構 Fundstrat Global Advisors、LPL Research 近期發布的 2022 年投資策略與展望,分析明年美股的可能趨勢,幫助投資人的投資判斷與決策。

Why Fundstrat、LPL Research?

Fundstrat 首席分析師 Tom Lee,今年早先就預測 S&P 500 今年目標 4,800 點,基本已經驗證達成目標。

LPL Research 則對於美股歷史走勢有極為精闢的分析,許多華爾街機構也會引用其對 S&P 500 指數歷史紀錄的分析。

閱讀重點

2022 年美國經濟成長強勁 = 股市仍充滿韌性,上半年可能回調 10%、漲幅集中在下半年

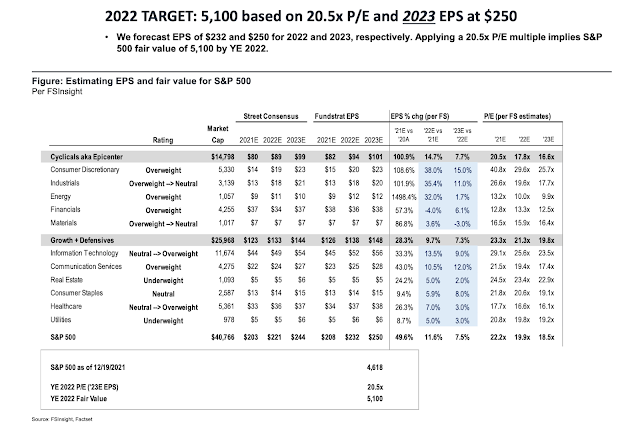

Fundstrat 的 2022 年 S&P 500 目標為 5100 點,2023 年 EPS $250、Forward PER 20.5

上半年:期中選舉、通膨、疫情、股市漲多、Fed升息時間與幅度不確定等風險充斥,避險情緒高漲 Risk-off

下半年:Fed 升息明確啟動、通膨壓力減緩、企業獲利增長明確,股市上漲模式啟動 Risk-on

Fundstrat 首選:Epicenter、FAANG (科技巨頭)、Healthcare

Epicenter (cyclicals 景氣循環股):首選 Energy

預期 S&P 500 全年上漲 11%

|

| 2022、2023 年 S&P 500 各板塊評等、EPS估算,Source: Fundstrat |

《 風險 》

Fundstrat 羅列 2022 年美股面臨的風險高達 10 項,市場對任何一項的反應都可能造成美股回測支撐:

- 眾議院、參議院的期中選舉

- Covid 可能再變異

- 供應鏈再受阻 (Omicron 在亞洲還沒爆發)

- 通膨究竟是不是 transitory?

- 勞動力短缺

- Fed 政策失誤 - 太早或太晚升息

- 軍事衝突 - 台灣 😂、烏克蘭

- 油價飆漲

- 拜登政府針對科技巨頭的反壟斷訴訟

- 拜登健康問題

僅管 2022 年風險因素眾多,但 Fundstrat 提醒

美股探路客直譯:美股是打不死的蟑螂

- 國會期中選舉效應,預期 H1 跌、H2 漲 -

目前美國總統、參議院、眾議院都是民主黨 (Democrat) 為多數,歷史數據顯示過去 9 次期中選舉前,當政治結構為 D/D/D 時,股市上半年 H1 平均跌幅 4.5%、H2 漲幅 13.7%,選後為 D/D/R (眾議院共和黨多數) 時,下半年 H2 平均漲幅達 22%。

|

| 美國期中選舉黨派效應,Source: Fundstrat |

根據 LPL Research 對新任美國總統上任後股市報酬率的研究,在第二年、也就是期中選舉年時,S&P 500 指數在 Q2 是下跌的、Q3僅為小漲,大部分漲幅都集中在 Q4,對應了 Fundstrate 上半年可能回調、漲幅集中在下半年的預測。

|

| S&P 500 指數漲跌幅與美國總統任期關聯性,Source: LPL Research |

- 通膨 transitory or not? -

通膨是 Fed 加速縮減QE、預期升息的主要原因,也是造成美股在 11、12 月大幅震盪的主要原因,然而美國的通貨膨脹真的會持續嗎?

Fundstrat 的資料顯示,消費者物價指數 CPI (通膨的主要指標) 自 1947 年以來的長期回歸趨勢是呈現直線上升的,當前的 CPI 指數則其實是低於趨勢線的,應該是會向上回歸到趨勢線。

|

| 美國消費者物價指數 CPI 趨勢,Source: Fundstrat |

- Inflation is Transitory -

下圖為 Fundstrat 引用 JP Morgan 的資料,認為

- 目前的通膨來自於商品 Goods

- 核心服務 Core Services CPI (黃色線) 其實並未上升超過趨勢線

- 核心商品 Core Goods CPI 長期以來基本不變,因疫情導致供應鏈問題而飆升

- 雖然目前市場擔憂通膨將持續,但預測 2022 年隨著供應鏈問題緩解,Core Goods CPI 會明顯下降

|

| 美國 Core Services、Core Goods CPI 趨勢,Source: JP Morgan、Fundstrat |

- Inflation Due to Supply Chain Issues -

近期爆漲的 CPI 指數中的 2.57% 貢獻中,有 1.96% 來自包含二手車、新車、家庭裝潢物品、娛樂服務、衣物等 Core Goods,Fundstrat 認為這些大部分都是因供應鏈問題所造成,預期將在 2022 年下半價格將滑落,這將影響 Fed 升息時間、次數,預期趨勢會利好股市。

Fundstrat 認為 2022 年在供應鏈問題將緩解的前提下,美國通膨年增率將降至 3% 左右,與高盛的預期相當,對 Fed 的升息決策也可能產生影響。

|

| 消費者物價指數 CPI 造成通膨的細分類,Source: Fundstrat |

《 實質利率 》

實質利率是 10 年期公債利率 US-10Y 減去通膨率 CPI 增幅,由於 US-10Y 不到 2%,加上通膨的高漲,美國的實質利率已經進入負值,換句話說,購買公債無法抵抗通膨。

Fundstrat 認為負利率不會是短期現象,站在資產配置的觀點,只要實質報酬差異超過 2%,資金還是會偏向風險較高的股市。

以S&P 500 指數目前 PE ratio 大約 22 倍來算,股市在扣除通膨之前的利率為 4.45%,雖然風險較高但只要 10 年期國債利率沒超過 2.5%,股市對機構而言還是較好的投資標的。

|

| 美國 Core CPI、10 年期公債利率的 10 年移動平均 (上)、相減所得實質利率 (下),Source: Fundstrate |

《 中長期 TINA 效應發威 》

TINA:“There Is No Alternatives”,歷史經驗顯示,負實質利率長期而言對利好股市,因為當通膨超過 3% 時,股市是極少數能打敗通膨的投資標的。

美股在 1920、1940 年代也曾經歷負實質利率,當時股市雖然與實質利率走勢呈現落後趨勢,但長期都呈現大漲行情,Fundstrat 認為美國的負實質利率狀況將維持一段時間,因此長期看好股市的上漲趨勢。

|

| 美國實質利率、S&P 500 的 10 年平均移動報酬率走勢,Source: Fundstrat |

《 2022 年走勢預測 》

2022 年美股面臨眾多風險因素,加上歷史經驗顯示期中選舉年的季節效應,Fundstrat 預期明年上半年美股走勢震盪,S&P 500 指數將面臨 10% 的回調!

下半年則在眾多不確定因素逐漸消散、Fed 升息確定,加上美國實質利率為負值,下半年美股將啟動上升模式,全年上看 5100 點目標 (註:2021 年 12 月 28 日 Fundstrat 首席策略分析師Tom Lee 在 Twitter 上發文,認為最高可上看 5400~5600 點)。

|

| Fundstrat 對 2022 年 S&P 500 指數走勢預測,Source: Fundstrat Strategy Outlook |

結語

2022 年政治上美國進入期中選舉,歷史經驗顯示上半年股市表現不佳,甚至於 Q2、Q3 都可能不理想。

經濟上為對抗因供應鏈問題造成的高通膨問題,Fed 加速縮減 QE、預期一年內升息三次,但升息時間、幅度未確定前,市場比較難上漲。

雖然 Omicron 疫情已經證明重症住院率遠低於 Delta,美國採取與病毒共存的立場持續開放,邁向經濟復甦,S&P 500 公司獲利仍將有雙位數成長,但多數亞洲國家、特別是中國大陸仍採取清零政策,Omicron 疫情的發展仍可能再次干擾供應鏈的恢復。

過去的歷史經驗雖然顯示,Fed 的縮減 QE、甚至升息初期都不影響股市的上漲,但鮑威爾曾說明 Fed 的政策工具完全無法解決供應鏈問題。

綜上所述,Fundstrat 的預測甚為合理,建議投資人明年上半年採取謹慎保守立場,針對 Fundstrat 看好的 2022年 投資標的,將在下一篇文章詳細介紹。

延伸閱讀:2022年美股大預測 (下)

美股探路客推薦 風傳媒 x 華爾街日報 VVIP 優惠的中、英、日文版優惠方案,平均每天不到台幣 $11,歡迎使用推薦碼 RAIKKWSJ 訂閱,獨家享有巴菲特指定教科書贈書活動

0 comments